メニュー

2025.09.29

法人化

【簡単に分かりやすく】法人化とは?手続きの流れやメリット・デメリット、個人との違いを解説

読了目安時間:約 11分

個人事業主として始めた事業の規模が大きくなると法人化を検討するケースが多いですが、そもそも法人化とはどのようなもので、個人と比較してどのような違いがあるのでしょうか。

本記事では、法人化について簡単に説明するとともに、個人事業主と法人の違いや法人化のメリット・デメリットについて解説します。

また、法人化に必要な手続きや流れについても説明していきますので、事業の法人化を検討している方は参考にしていただけたら幸いです。

目次

法人化とは

法人化とは、個人事業主として事業を行う人が、新しく会社を設立して事業を引き継ぐことを指します。

個人事業主が法人に「成る」ことから、別名で「法人成り」とも呼ばれ、法人の主な例として株式会社や合同会社、NPO法人などが挙げられます。

以前は個人事業主が法人化するハードルが高かったのですが、2006年の会社法改正により法人化しやすくなり、資本金1円、役員最低1人でも法人化が可能になりました。

個人事業主と法人の違い

個人事業主と法人では、以下にまとめた表のように様々な違いがあります。

| 個人事業主 | 法人 | |

|---|---|---|

| 事業開始までの手続き | 開業届を税務署に提出(青色申告を希望する場合「青色申告承認申請書」も提出) | 法務局での法人登記(会社設立に必要な書類や会社印の用意が必要) |

| 事業開始までにかかる費用 | 0円 | 法定費用、資本金(株式会社で20万円前後、合同会社で10万円程度の費用が必要) |

| 税金 | 所得税個人住民税個人事業税消費税 | 法人税法人住民税法人事業税消費税 など |

| 社会保険負担の有無(従業員分含む) | なし(従業員5人未満の場合) | あり |

| 経費の範囲 | 事業にかかる費用を計上できる | 個人事業主よりも経費の範囲が広い |

| 社会的信頼度 | 法人に比べて低い | 高い |

| 資金調達 | 小規模な資金調達となる | 大規模な方法での資金調達が可能 |

| 赤字の繰越 | 3年(青色申告の場合) | 10年 |

| 責任範囲 | 無限責任 | 有限責任 |

| 会計・経理 | 個人の確定申告 | 法人決算書・申告 |

大きな違いとしては、所得にかかる税金が所得税から法人税に変わる点です。

また、設立にかかる費用の有無や、決算の時期なども個人と法人では異なります。

法人化に必要な手続きや流れ

個人事業主が法人化しようと思っても、すぐに完了するものではありません。

会社設立までの流れは以下の通りです。

- 会社形態を決める

- 会社の重要事項を決定する

- 会社の実印を作成する

- 定款を作成し、認証を受ける

- 資本金を払い込む

- 登記書類を作成し、申請する

法人化にあたり、大まかな流れを把握して計画的に行いましょう。

個人事業主が法人化するのに必要な手続きと流れを順番にご紹介します。

①会社形態を決める

法人化にあたって、会社設立を行う必要がありますが、会社形態には株式会社・合同会社・合名会社・合資会社などさまざまな種類があり、どの会社を設立するか決める必要があります。

なかでも一般的なのが株式会社と合同会社で、2つの大きな違いは、所有と経営が分離しているかどうかという点です。

株式会社は、出資者である株主と法人の経営者の役割が切り離されていますが、一方、合同会社は、出資者が会社の経営者と同一であり、出資者である社員は原則として、経営も行う必要があります。

②会社の重要事項を決定する

次に、以下のような会社の重要事項を決めます。

- 商号(会社名)

- 会社の目的と事業内容

- 本社所在地

- 株主や役員構成と報酬額

- 資本金額

- 決算日

法律上、資本金1円でも会社設立は可能ですが、資本金額が少ないと社会的信用が低下し、事業を安定して運営し続けることが困難になるケースがあります。

そのため、自社にとって有利な資本金を準備しておくのが望ましいです。

③会社の実印を作成する

法人化をするにあたって、会社用の印鑑を用意する必要があります。

作成する必要がある法人の印鑑には、以下があります。

- 代表者印(実印)

- 銀行印

- 角印

- ゴム印

特に、代表者印は登記申請の際に必要になり、法人化するうえで重要な役割を果たすため、早めに用意しましょう。

④定款を作成し、認証を受ける

定款とは、会社の基本的な事項を文書としてまとめたもので、法人化において作成した定款の認証を受ける必要があります。

定款には特に決まった様式はありませんが、必ず記載しなければいけない「絶対的記載事項」として以下の5つあるので、覚えておきましょう。

- 法人の目的

- 会社名(商号)

- 本店所在地

- 設立に際して出資される財産の価額またはその最低額

- 発起人の氏名または名称および住所

また、定款の認証を受ける場合には、文書にした定款を公証役場へ持っていき認証してもらう方法のほか、パソコンで作成した電子定款を公証役場にオンライン送信して認証を受ける方法があります。

⑤資本金を払い込む

定款の認証を受けたら、資本金を代表者個人の口座に払い込みます。

振込先は発起人の個人口座に設定しますが、この段階ではまだ、法人口座を開設できないためです。

支払いが完了したら、登記申請で必要となるため、通帳の「表紙」と「1ページ目」、「資本金の振込が記載されているページ」のコピーを保管しておきましょう。

⑥登記書類を作成し、申請する

最後に法務局で登記申請を行い、法人設立の手続きが完了します。

登記申請に必要な書類は設立する企業形態によっても異なりますが、株式会社に必要な書類は以下の通りです。

- 登記申請書

- 登録免許税納付用台紙

- 定款

- 発起人の決定書

- 設立時取締役の就任承諾書

- 設立時代表取締役の就任承諾書

- 設立時取締役の印鑑証明書

- 資本金の払込みがあったことを証する書面

- 印鑑届出書

- 「登記すべき事項」を記載した書面又は保存したCD-R

会社設立日は、登記申請を行った日となるため、特定の日を会社設立日に設定したい場合は、余裕をもって準備するのが望ましいです。

個人事業主が法人化するメリット

個人事業主が法人化すると、以下のようなメリットがあります。

- 節税できる可能性がある

- 社会保険に加入できる

- 決算月を自由に決められる

- 赤字を10年間繰り越せる

- 社会的信用度が高まる

- 有限責任になる

節税以外にもさまざまなメリットがあるため、法人化を検討している個人事業主の方は、これらのメリットを最大限活用しましょう。

詳しく説明していきます。

節税できる可能性がある

個人事業主が法人化することで、税制上有利になる可能性が高くなります。

期待できる節税効果は以下の通りです。

- 所得税がかからなくなる

- 役員報酬を損金計上できる

- 退職金を損金計上できる

- 消費税の納付が最大2年間免除される

- 生命保険を経費にできる

このように、これまで個人事業主で負担していた所得税が法人化するとかからなくなるほか、経費計上できる範囲も広がるため、税金の負担が軽減できます。

ただし、事業の利益が少ないうちから法人化してしまうと、法人税の負担が大きくなってしまうので、利益が増えきたタイミングで法人化するのが望ましいです。

社会保険に加入できる

個人事業主から法人化すると、原則として社会保険に加入することが義務付けられられていますが、社会保険に加入すると、以下のメリットがあります。

- 年金の給付額が増える

- 節税に繋がる

- 保険料を抑えることができる

- 扶養の範囲内であれば親族も加入できる

- 従業員を採用しやすくなる

このように、法人化すると社会保険の保障内容が充実し、従業員や役員に対する福利厚生が向上するため、優秀な人材を確保しやすくなるでしょう。

決算月を自由に決められる

個人事業主の場合、法律によって決算月は12月と決まっており、変更できません。

しかし、法人の場合は、事業年度の決算月を自由に設定できるため、繁忙期を避けて書類作成や手続きに余裕のある時期に決算期を設定することができるのです。

たとえば、決算月を会社の閑散期に設定すると業務に支障が出ずに済みますし、棚卸商品が少ない時期に設定すると、従業員が商品を数える作業の負担を軽減できるでしょう。

このように、会社の都合に合わせて調整できる点がメリットです。

赤字を10年間繰り越せる

個人と法人では、赤字の繰越期間が異なります。

個人事業の場合でも青色申告をすれば赤字を3年間繰り越すことができますが、法人化すれば赤字を10年間まで繰り越せるようになる点がメリットです。

そのため、法人化してたとえ赤字になったとしても、10年のうちで、黒字になった年に赤字と黒字を相殺できるため、利益が生じた年の課税所得を減らし、法人税の節税に繋がります。

社会的信用度が高まる

個人事業主が法人化すると、社名や住所、資本金などの情報を法務局に提出する必要があり、登記した内容は誰でも閲覧できるようになるため、法人としての責任が生じることから、社会的信用を得やすくなります。

また、法人は個人と切り離された「法人格」が法律で認められ、事業に必要なさまざまな行為が法人主体で行えるようになります。

そのため、個人事業主では融資が受けられなかったものが法人化によって受けやすくなったり、ビジネスにおいて有利になったりする可能性が高くなるので、事業を拡大するうえで大きなメリットになるでしょう。

有限責任になる

個人事業主では、個人が自己責任のもとに事業を実施する必要があります。

たとえば、事業のために借り入れたお金は個人の借金ということになり、事業がうまくいかず債務が残ってしまうと個人の財産を持って債務の支払いに充てなければなりません。

しかし、法人格になると事業のために借り入れたお金は法人の債務となり、個人の借金にはならないため、万が一会社が倒産した場合でも、個人の責任は出資の範囲内のみという、有限責任になります。

ただし、法人の借入時に経営者が連帯保証人になるなどの個人保証をつけた場合には、個人の財産にまで責任が及ぶことになるため、注意が必要です。

個人事業主が法人化するデメリット

個人事業主が法人化することで得られるメリットは多いですが、一方で以下のデメリットもあります。

- 設立費用がかかる

- 社会保険に加入しなければならない

- 赤字でも税金がかかる

- 事務負担が増える

法人化を検討する際には、メリット・デメリットの両方を把握しておくことが重要です。

ここでは、個人事業主が法人化した場合のデメリットをご紹介します。

設立費用がかかる

個人事業主として事業を開始する場合には、税務署と都道府県に開業届を提出するだけで済み、手数料などはかかりませんが、法人化には会社設立費用がかかります。

法人化するにあたって国などに対して法定費用を納める必要があるほか、以下のような費用がかかるのです。

- 定款認証のための費用

- 登記費用

- 印鑑作成費用

- 資本金

法人化のための費用は会社の形態によって異なり、株式会社の場合は20万円前後、合同会社の場合、10万円程度の費用がかかります。

そのため、会社の規模によっては節税効果よりも損失の方が多くなってしまい、後悔するケースもあるでしょう。

社会保険に加入しなければならない

先述しましたが、法人化すると、これまで加入義務がない社会保険が強制加入となる場合があります。

社会保険に加入すると、保障内容が手厚くなる、人材を確保しやすくなるなどのメリットはありますが、手続きが煩雑で事務負担にかかる時間やコストが増える、社会保険料の負担が増えるなどのデメリットがあるので、注意が必要です。

社会保険は事業主が保険料の半額を負担するため、毎月高額な社会保険料がかかる可能性があり、節税効果を期待して法人成りしても、かえって支払いが増えて失敗する場合もある点を覚えておきましょう。

赤字でも税金がかかる

事業が赤字になってしまった場合、個人事業主であれば所得税や住民税はかかりません。

しかし、法人の場合は、法人税や法人住民税の法人割などの負担はありませんが、「法人住民税の均等割」が発生するため、たとえ赤字であっても住民税の納税義務が生じます。

住民税の均等割は、所得額ではなく資本金や従業員数によって金額が定められるため、赤字でも納付しなければならないのです。

このように、赤字でも税金を支払わなければならないのは法人化のデメリットといえるでしょう。

事務負担が増える

会計処理や事務手続きにおける担当者の負担の増加も法人化のデメリットです。

具体的には以下の事務負担が発生します。

- 適切な会計帳簿の作成

- 法人化に伴う法律の確認、理解

- 社会保険の手続き

- 税務署や法務局への届出

- 株主総会、議事録作成

法人になると、個人事業よりも経理や決算が複雑化し、会計処理の手続きや事務作業への手間がかかるため、従業員が本業に時間を充てられず、それを補うための人件費がかかってしまいます。

また、専門的な知識が必要な場合、税理士などの専門家に依頼するため、その費用もかかるでしょう。

法人化(法人成り)を検討した方がよい個人事業主のケース

個人事業主が法人化した場合のメリットとデメリットが分かったところで、法人化を検討した方がよいケースにはどのようなものがあるのか、具体例を挙げて見ていきましょう。

一定以上の売上が見込まれるケース

個人事業主として事業を営んできて売上が増大し、一定以上に達すると見込まれるようになってくると、法人化を検討する1つのタイミングであるといえます。

どの程度の売上が見込まれる場合に法人化を検討するかについては、一般的に「1,000万円以上」と「800万円以上」であることが多いとされています。

・売上が1,000万円を超える場合

これまで、個人事業としての売上が1,000万円を超えてくるようになった場合、法人化を検討した方がよいといわれていました。その大きな理由として、消費税の課税事業者となる線引きが売上1,000万円となっているからです。

個人事業主としての売上が1,000万円を超えた場合、その翌々年からは消費税の課税事業者となります。しかし、課税事業者となる前に法人化することで、課税事業者となる時期を「法人化した翌々年度」にすることが可能となっています。

これは法人化して2年間は「基準期間がない法人の納税義務の免除の特例」と呼ばれるもので、個人事業主としての売上が1,000万円を超えた際に上手に活用することで、一時的に消費税の課税義務免除の期間を延ばすことが可能となるものです。

ただし、2023年10月にインボイス制度が施行されたことにより、売上が1,000万円を超えていなくても、インボイスを発行するために消費税の課税事業者となっているケースや、法人化してすぐインボイス発行事業者として申請するケースが増えてきています。

インボイス発行事業者となった場合、売上が1,000万円を超えているかいないか、法人として基準期間を持っているかいないかに関わらず消費税の課税事業者となります。そのため、近年では次に紹介する売上が800万円を超えたタイミングで法人化を検討するケースが多くなるでしょう。

・売上が800万円を超える場合

個人事業主やフリーランスとしての売上が800万円を超える見込みとなった場合、一度法人化を検討してみてもよいかもしれません。

個人事業主の課税対象となる売上が800万円以上となった場合、所得税や住民税の額が法人化した場合よりも割高となってしまう可能性があるからです。

個人事業主の場合、事業所得に対して課税されるのは所得税となり、所得に応じて5~45%と税率が上がっていくこととなります。

たとえば、課税される所得が1,000円から1,949,000円までの所得税の税率は5%ですが、6,950,000円から8,999,000円までの税率は23%となります。

一方、法人税の税率は原則一律23.2%ですが、一般的な中小規模の企業では、2012年4月1日から2027年3月31日までの間に事業を開始した場合、法人税率は800万円以下までは15%に軽減されます。

所得税の場合、所得が3,300,000円を超えると税率が10%から20%へと上がってしまいます。このほか、住民税など他の税金の税率も考慮した場合、売上が800万円を超えそうなら法人化を検討することで節税対策が取れる可能性が高いのです。

安定した取引を増やしたいケース

税金対策などのメリットがなかったとしても、幅広く安定した取引を増やす目的で法人化するケースもあります。

B to B(対企業)と取引する場合、企業によっては法人としか取引を行わないなどの社内規定を設けているケースがあります。請求書払いや大口の取引などを法人に限定するなどの制限を設けている場合もあるでしょう。こうした制限や制約を受けることなく、安定した取引を行えるメリットが大きい場合、上記の売上に満たなくても法人化した方がよいといえます。

B to C(対顧客)との場合は、法人化することで信頼感に繋がり、受注の増加が期待できる可能性もあるでしょう。

事業規模を拡大したいケース

事業規模の拡大を目的に融資を受けた場合、法人化している方が融資枠も大きくなりやすく、事業規模を拡大したい時のサポートを受けやすくなります。

会社設立時には、社名や本社所在地、資本金や事業内容などについて法務局で商業登記を申請することとなります。こうした情報は誰でも確認することができるため、設備投資や新規契約時などにおいて信頼度を高めるのに役立ちます。

責任の範囲を限定したいケース

個人事業主の場合、仕入の支払いや事業資金の借り入れなどが滞った場合、個人の資産からも責任を持って支払いをしなければなりませんが、法人化した場合経営者は有限責任となり、出資額を超える支払いの義務はなく、個人の資産は守られるのが一般的です。

節税や社会的信用などの目的がなくても、責任の範囲を限定したい場合には法人化を検討してみましょう。

事業を承継したいケース

家族で経営しており、将来的に子どもや孫へ事業を承継した場合には、個人事業主よりも法人化しておいた方がスムーズに手続きを進めることができます。

株式会社の場合、親から子どもへ株式を譲渡することで事業承継が完了し、金融機関や取引先へも信頼感を保持したまま周知しやすいでしょう。法人化して経営者の退職金を計上し、経費にすることも可能です。

法人化しない方がよいケース

法人化する際はメリットだけではないため、場合によっては法人化しない方がよいこともあります。法人化しない方がよいケースとしては、以下のような例が挙げられるでしょう。

法人化のメリットよりもデメリットが上回る

上記で挙げた法人化のメリットとデメリットを比較し、デメリットの方が上回ると判断される場合には、法人化しない方がよいでしょう。

会社設立時にかかる費用や赤字でも発生する税金、従業員の社会保険料の半分負担など、法人化することで発生する費用に対して思ったよりも節税対策が期待できない、といった場合には、急いで法人化しない方がよいかもしれません。

法人化の目的がはっきりしていない

法人化のメリットには、責任範囲の限定や社会保険加入、社会的信用度の向上など、節税以外に得られるものもあります。「節税対策はそこまで期待しないが、社会的信用を上げたいから法人化する」「数年以内に事業を拡大する予定があるため法人化する」など、目的がはっきりしている場合、デメリットがあったとしても法人化した方が経営はスムーズに進められるでしょう。

逆に法人化のメリットがはっきりせず、総合的に判断するのが難しい場合は、自分だけの判断で法人化すると後悔する可能性があります。

小規模な事業に留めたい

別に本業がある、副業として小さな規模で事業に関わりたい、現時点では事業をいつまで続けるか分からないなど、将来的に事業を成長させるつもりがなく、小規模な枠内に留めておきたい場合は、法人化せず個人事業主のままでいた方がよい場合があります。

せっかく会社を設立してもすぐ廃業となった場合、設立にかかった費用が回収できなくなってしまうでしょう。融資や新規取引などに際して法人化しなくても特に問題がない場合は、個人事業主として事業を継続することをおすすめします。

ストレスやプレッシャーに弱い

法人化して事業を大きくしていこうとする過程で、大口の案件が増えてくる、融資を受ける額も大きくなる、従業員も増えるなどさまざまな責任が伴ってきます。

個人で受けられる範囲の仕事だけをこなしていればよかった時とは違い、会社の経営者になってみて分かるストレスやプレッシャーなどもあるでしょう。

また、個人に比べると法人の方が税務調査にあう確率は高い傾向にあり、税務調査への対策も考える必要があります。

こうした精神的な負担が予想以上に大きくなり、無理をして体調を崩してしまうケースなども少なくありません。ストレスや過度のプレッシャーへの耐性が小さい自覚がある場合は、法人化しない方がかえって事業が長続きする場合もあるのです。

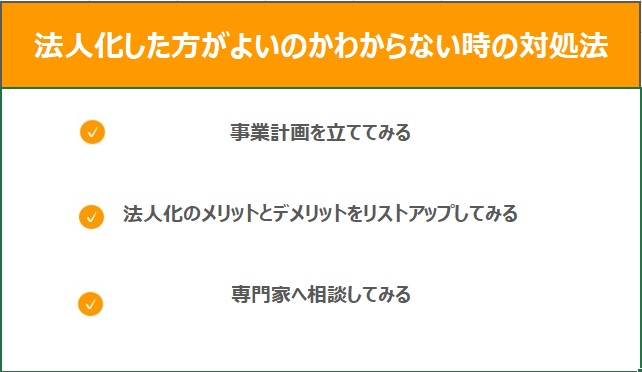

法人化した方がよいのか分からない時の対処法

法人化するメリットとデメリットや、法人化した方がよいケース、しなくてよいケースを比較してもなお判断が難しい場合は、以下の方法も検討してみましょう。

事業計画を立ててみる

これからどのように事業を展開していくか、事業の目的は何か、最終的なゴールなど、事業に関する計画を立ててみましょう。数か月後、半年後、1年後といった短期的な計画に加え、3年後や5年後、10年後といった中長期的な事業計画も策定することで、法人化の必要性や時期なども明確になってくるでしょう。

特に創業時に融資を受ける際、事業計画書の提出を求められるケースは多いものです。これまで何となくがむしゃらに営業活動を行っていただけで、しっかりとした計画を書面にまとめたことがない場合は、考えを整理するためにも一度事業計画書を作ってみることをおすすめします。

法人化のメリットとデメリットをリストアップしてみる

法人化した場合のメリットとデメリットを書き出し、自身の事業規模や財政状況に当てはめて比較してみるのもよいでしょう。

会社設立にかかる費用はいくらか、所得税と法人税の比較や資金繰り、後継者の有無などを明確にすることで、法人化について検討するべきか分かりやすくなります。

専門家へ相談してみる

「事業計画を立てたいが事務作業が苦手」「メリットとデメリットを見ても法人化した方がよいのか決断できない」という場合は、一度法人化のサポートに強い専門家へ相談してみることをおすすめします。

法人成りする理由は経営者や事業の数だけあり、今はメリットが多くなくても法人化しておいた方がよい、というケースもゼロではありません。

「会社設立の手続きができない」「法人税の申告方法が分からない」「法人化でどこまで節税できるのか知りたい」といった悩みにも対応できる税理士なら、会社設立後の申告や納税、税務調査対応も任せられるため安心です。

税理士法人松本では、法人化を検討中の個人事業主の方からの相談にも誠実に対応しています。新規対応300件以上の実績を持ち、全国対応で資金調達や税制優遇のアドバイスなども行っています。相談のご予約はメールや電話のほか、LINEでも承っていますので、お気軽にお問い合わせください。

メリット・デメリットを把握して法人化を検討しよう

法人化は、個人事業主が個人事業を廃業して会社を設立し、個人で行っていた事業を法人で行うようにすることです。

個人事業主から法人化すると簡単に事業の停止が行えませんし、経営が必ずしもうまくいくとは限りません。

そのため、法人化を検討している個人事業主は法人化のメリットとデメリットを踏まえ、決断していただけたらと思います。

ー免責事項ー

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。