メニュー

2025.08.8

会社設立

合同会社の設立が節税につながる理由とは?個人事業主との違いを解説

読了目安時間:約 6分

会社にはいくつかの種類があり、合同会社もその一つです。日本ではまだまだ株式会社が多いものの、最近では合同会社を設立するケースも増えています。個人事業主として事業を営んでいる方の中には、そろそろ法人化を検討すべきか悩んでいる方もいらっしゃるのではないでしょうか。個人事業主の法人化は節税につながりますが、法人化の際には合同会社の設立も検討すべきだといわれるようになってきました。ではなぜ、節税効果を得るためには合同会社を設立すべきなのでしょうか。

今回は、合同会社の設立が節税につながる理由や節税面以外のメリットなどについてご説明します。

目次

合同会社とは

合同会社とは、2006年5月に施行された新会社法によって新たに創設された法人形態の一つです。合同会社の設立は節税につながるとされていますが、法人化を検討する際には、まずは合同会社がどのような特徴を持つ法人であるかを把握しておかなければなりません。

合同会社は持分会社の一つ

株式会社は、会社の経営を行う人と会社を所有する人(株主)が異なります。しかし、合同会社の場合、出資者と経営者は分離しておらず、出資をした人が全員、会社の経営に携わります。出資者が直接経営に携わる形態を、持分会社といいます。

合同会社の経営者は社員

合同会社では、出資をした人を社員と呼び、社員全員が代表権と業務執行権を持つことになります。しかし、社員の中から代表者を選びたい場合には、定款で定めることで、代表権を持つ社員を決定することが可能です。また、業務の執行権を持つ社員を限定することもでき、代表権を持つ社員を代表社員、業務執行権を持つ社員を業務執行社員といいます。

株式会社と合同会社の違い

株式会社と合同会社の最大の違いは、会社の所有者と経営者が区分されていない点です。株主が会社の所有者である株式会社では、経営に関連する重要な事項を決定する際には株主総会での決議が必要になります。一方、合同会社の場合は社員または業務執行社員の決議があれば意思決定が可能です。

この2点は、株式会社と合同会社の大きな違いになるといえるでしょう。

合同会社を設立すると節税になる理由とは

合同会社を設立すると、個人事業主ではなく、法人として扱われることになり、課税される税金も、適用されるルールも変わってきます。合同会社の設立が節税につながるといわれる理由は次のとおりです。

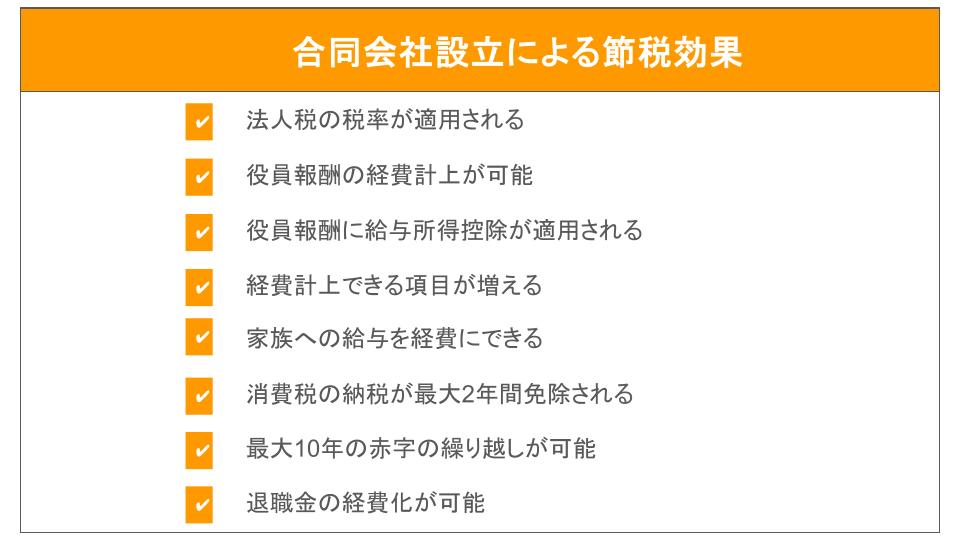

法人税の税率が適用されるから

個人事業主の場合、事業で得た所得には所得税が課されます。所得税には、所得額が高くなるほど税率も高くなる累進課税制度が適用されるため、事業が順調に推移し、所得がアップするとその分、納税する所得税の額も高くなる仕組みです。所得税の最大税率は45%にも上ります。

一方、合同会社を設立すると、事業で得た所得に課される税金は法人税に変わります。法人税の場合、所得税のような累進課税制度は適用されません。資本金1億円以下の中小企業の法人税率は、所得が800万円までの部分については15%、800万円を超える部分については23.2%の2段階のみです。

したがって、個人事業主としてある程度の所得を得られるようになると、法人化し、合同会社を設立した方が所得に課される税金が低くなり、節税効果を得られます。

役員報酬を経費に計上できるから

合同会社を設立すると、事業主は、会社から役員報酬という形で給与を受け取ることとなります。個人事業主として事業を営む際、事業の所得はそのまま事業主個人の所得となりましたが、法人化すると、会社の所得と個人の所得は明確に区分されるようになるのです。

事業所得=個人の所得となる個人事業主では、個人事業主が受け取るお金を経費にすることはできません。しかし、合同会社を立ち上げ、会社から役員報酬という形で受け取る給与は、一定の条件を満たせば、経費として計上することができます。

課税所得額は、売上から必要経費を差し引いて算出しますが、事業主が受け取る役員報酬も経費に計上することができれば、個人事業主時代よりも経費として差し引ける金額が多くなり、節税効果を得られるのです。

役員報酬に給与所得控除が適用されるから

合同会社を設立し、役員報酬を支給することで得られるメリットは、法人が負担する税金の節税にとどまりません。事業主は、役員報酬を受け取ると個人の所得に対して、所得税の納税義務が発生します。個人事業主の場合、事業所得がそのまま所得税の対象となりますが、役員報酬は給与収入であり、所得税の計算をする際には給与所得控除の適用が可能です。

役員報酬として受け取った額から給与所得控除額を差し引くことができるため、課税所得額が低くなり、事業主本人が負担する所得税の節税効果も得られます。

経費にできる項目が増えるから

法人化すると、個人事業主の場合よりも経費として認められる項目が多くなります。役員報酬もその一つですが、そのほかに、福利厚生費用、出張時の日当、健康診断費用、社会保険料、退職金、社宅の家賃などの経費計上が可能です。

合同会社を設立し、社宅制度を導入すると、事業主が居住する賃貸住宅を社宅とし、家賃の一部を経費に充てることができます。社宅として扱うためには、法人名義で契約し、事業主が法人に対し一定以上の賃料を支払わなければなりませんが、家賃の一部を経費にできれば、節税対策として有効です。また、事業主の家賃負担も軽減できるため、賃貸住宅に居住しているのであれば合同会社を設立した際には、社宅制度の導入を検討した方がよいでしょう。

家族への給与を経費に計上できるから

合同会社を設立すると、家族を社員にして、家族に給与を支払うことも可能です。家族に支払う給与も人件費として経費に計上できるため、法人税の節税につながります。また、家族内での所得の分配が可能になるため、事業主が負担する所得税の節税効果も得られます。なぜなら、所得税には所得額が増えるほど税率がアップする累進課税制度が採用されているからです。

事業主が役員報酬として給与を受け取るだけでなく、業務の一部を家族に任せ、家族に社員として給与を支払うと、事業主の所得が低くなり、所得税の節税につながります。例えば、事業主が1,000万円の役員報酬を受け取る場合と、事業主が600万円の役員報酬、家族が400万円の給与を受け取る場合では、世帯全体の収入は変わらないものの、適用される税率が下がるため、負担すべき税額は低くなるのです。

個人事業主でも家族に支払う給与を経費として計上することはできましたが、さまざまなルールを満たさなければなりません。しかし、合同会社を設立すると細かなルールは設定されていないため、業務に見合った額を給与として支給することができるのです。ただし、業務の実態がないにも関わらず給与を支給している場合などは税務調査で指摘を受ける恐れがある点には注意しなければなりません。

消費税の免除期間を利用できる

適格請求書発行事業者の場合は関係ありませんが、合同会社を設立すると、最大で会社設立後2年間、消費税の納税が免除される可能性があります。消費税の課税事業者となるのは、2期前の課税売上高が1,000万円を超えたときです。個人事業主と法人は別人格として捉えられるため、個人事業主として事業の課税売上高が1,000万円を超えると翌々年から消費税の納税が求められます。しかし、合同会社を設立すると、個人事業主の課税基準期間はリセットされ、会社設立後からの課税基準期間が適用されるのです。したがって、最大で2年間、消費税の納税が免除される可能性があり、消費税の面においても節税効果を期待できます。

ただし、消費税の免除を受けられる合同会社は出資金が1,000万円以下でなければなりません。出資金の額を1,000万円以上とする場合、合同会社設立時から消費税の課税事業者として扱われる点に注意が必要です。

最大10年間赤字の繰り越しができるから

個人事業主の場合、青色申告事業者は最大3年間、赤字を繰り越すことができました。しかし、合同会社を設立すると、赤字を繰り越せる期間は最大10年に拡大されます。大きな赤字が出た場合、3年では損失を相殺できないケースもあるでしょう。しかし、合同会社を設立すると利益と相殺できる期間が長くなるため、より高い節税効果を得られます。

退職金を経費にできるから

個人事業主には、退職金という考えはありません。しかし、法人化すると退職金を支給できるようになり、退職金は経費として計上することが可能です。退職金として支給するまとまった額を経費に計上できれば、退職金を支給する年度に大きな節税効果を期待できます。

また、退職金にも税金は課されますが、退職金は給与所得ではなく、退職所得として扱われ、給与所得よりも課される税金が軽減されます。そのため、事業主が引退をし、事業を引き継ぐ場合に退職金の支給を受けると、役員報酬として給与を受け取るよりも個人が負担する所得税を節税できるのです。

合同会社の節税以外のメリットは?

合同会社を設立すると、さまざまな節税メリットを得られることをご紹介してきましたが、合同会社を設立すると節税以外の面でも得られるメリットがあります。

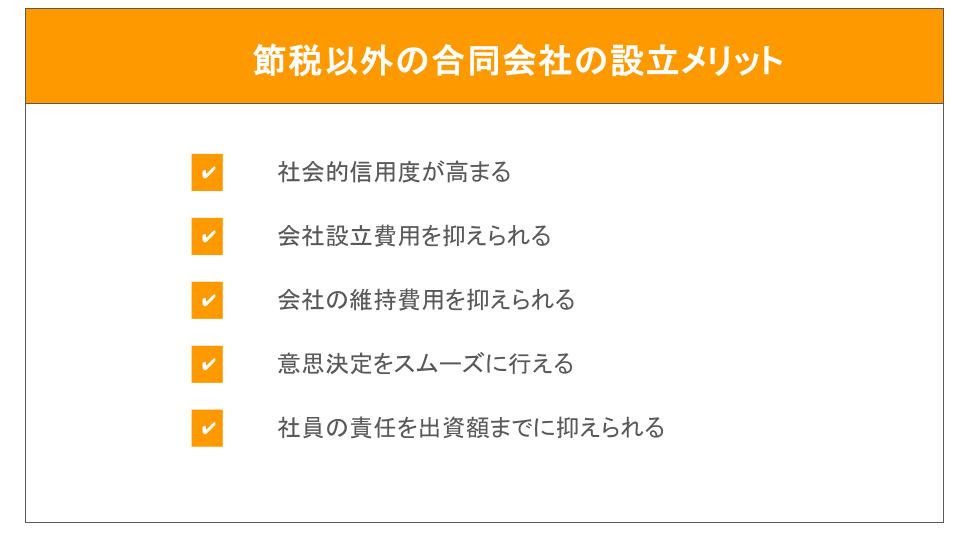

個人事業主に比べて社会的信用度を高められる

合同会社を設立し、法人として事業を営むようになると、個人事業主に比べて社会的信用を得やすくなります。法人化にあたっては資本金も必要となり、法務局での法人登記も行うため、安心して取引をしやすくなるのです。

社会的信用が高まれば、取引先の幅も広がるため、業績の向上も期待できるでしょう。

会社設立費用を抑えられる

合同会社の設立と株式会社の設立では、設立時にかかるコストに違いがあります。株式会社の場合、定款を作成した後、公証役場での認証を受けなければなりません。公証役場の認証には、資本金に応じ、15,000円~50,000円の手数料が発生します。

また、法務局に設立登記をする際に発生する登録免許税の額も合同会社の場合、資本金の額の0.7%または6万円のいずれか高い方となりますが、株式会社の場合には資本金の額の0.7%または15万円のいずれか高い方となります。

このように、合同会社は、株式会社に比べ設立時のコストを抑えられる点もメリットです。

会社の維持費用を抑えられる

合同会社は、会社設立時の費用だけでなく、会社の維持コストも抑えられます。株式会社の場合、役員は任期が決まっており、任期満了後も継続して役員を務める場合は、定期的に重任の手続きをしなければなりません。重任の度、登記変更が必要になり、登録免許税の費用負担が発生するのです。

一方、合同会社には役員の任期は定められていません。そのため、役員として事業を営んでいく限り、登記変更をする必要はなく、登記変更費用が発生することもありません。

意思決定をスムーズに行える

合同会社は、株式会社のように会社の所有者と経営者が分離していません。そのため、重要事項を決定する際にも株主総会を招集する必要はなく、出資者の意思を確認するだけで、意思決定が可能です。そのため、経営の自由度が高く、スピード感を持った経営を実現できる点も合同会社設立のメリットだといえます。

社員の責任を出資額までに抑えられる

個人事業主の場合、万が一、事業がうまくいかなくなった場合、債権者に対して負債全額の責任を負わなければなりません。そのため、個人の財産を使って弁済する必要も出てきます。

しかし、合同会社の場合、社員が責任を持つのは出資額の範囲までに限られます。出資額を超える負債については責任を負わないため、不測の事態が発生した場合でも個人の財産を守ることが可能です。

まとめ

合同会社を設立し、法人化すると、個人事業主の際には認められていなかった役員報酬や社宅、社会保険料などの経費計上が可能になるため、所得額を圧縮できます。また、法人税の税率は所得税のように累進課税制度が適用されないため、一定以上の利益を得ている場合は合同会社を設立した方が、節税効果を得られるのです。また、役員報酬には給与所得控除が適用され、退職金は退職所得として扱われるため、個人の所得税の負担も軽減できます。そのほか、消費税を最大2年間免除される可能性もあるなど、多数の節税効果が期待できます。

株式会社を設立しても、法人化によって得られる節税効果に大きな違いが出るわけではありません。しかし、合同会社は株式会社に比べて設立や維持にかかるコストも軽減できるため、法人化を検討している場合は低いコストで高い節税効果を得られる合同会社の設立も選択肢に入れてみてはいかがでしょうか。

-免責事項-

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。