メニュー

2025.07.5

会社設立

開業届を出すだけでは青色申告はできない?申請方法や期限を解説

読了目安時間:約 6分

個人事業主が開業するときは、税務署に開業届を提出します。また、開業後、一定以上の収益を得たときには、確定申告をしなければなりません。確定申告の方法には「青色申告」と「白色申告」の2種類がありますが、青色申告には節税効果もあるため、青色申告をしたいと考える方もいらっしゃるでしょう。しかし、開業届を出すだけでは青色申告をすることはできません。青色申告をするためには、別途申請が必要になるのです。

今回は、これから開業を検討している方のために、開業届の出し方や青色申告の申請方法などについて分かりやすく解説します。

開業届だけでは青色申告ができない理由

開業届を提出するだけでは青色申告はできません。なぜなら、青色申告をするためには、開業届とは別に、青色申告承認申請書を提出する必要があるからです。

青色申告をするためには青色申告承認申請書の提出が必要

個人事業主が青色申告をするためには税務署に「所得税の青色申告承認申請書」を提出しなければなりません。青色申告承認申請書を提出していない人は、白色申告を行うこととなります。

青色申告承認申請書の記載項目

青色申告承認申請書には、次のような事項を記載します。

・納税地(事業所の所在地)

・氏名

・生年月日

・職業

・屋号

・所得の種類

・いままでに青色申告承認の取り消しを受けたことや取りやめをしたことがあるか

・提出する年の1月16日以降に新たに業務を開始した場合の開始年月日

・相続による事業承継の有無

・簿記方式(複式簿記、簡易簿記)

・備付帳簿名(現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳、預金出納帳、手形記入帳、債権債務記入帳、総勘定元帳、仕訳帳、入金伝票、出金伝票、振替伝票、現金式簡易帳簿、その他)

青色申告承認申請書はいつまで提出すべき?

青色申告承認申請書は、青色申告をしようとする年の3月15日までに提出しなければなりません。ただし、その年の1月16日以降に新たに事業を開始した人は、事業開始の日から2ヶ月以内の提出が必要です。

つまり、開業をし、開業をした年の確定申告から青色申告をしたい場合は、開業届を提出してから2ヶ月以内に青色申告承認申請書を提出しなければならないのです。

青色申告とは

青色申告とは、1年間の取引を複式簿記と呼ばれる方式で記帳し、申告を行う確定申告の方法です。複式簿記とは、1つの取引を借方と貸方に分けて記帳する方法で、複式簿記での記帳には、経理の知識や手間がかかります。

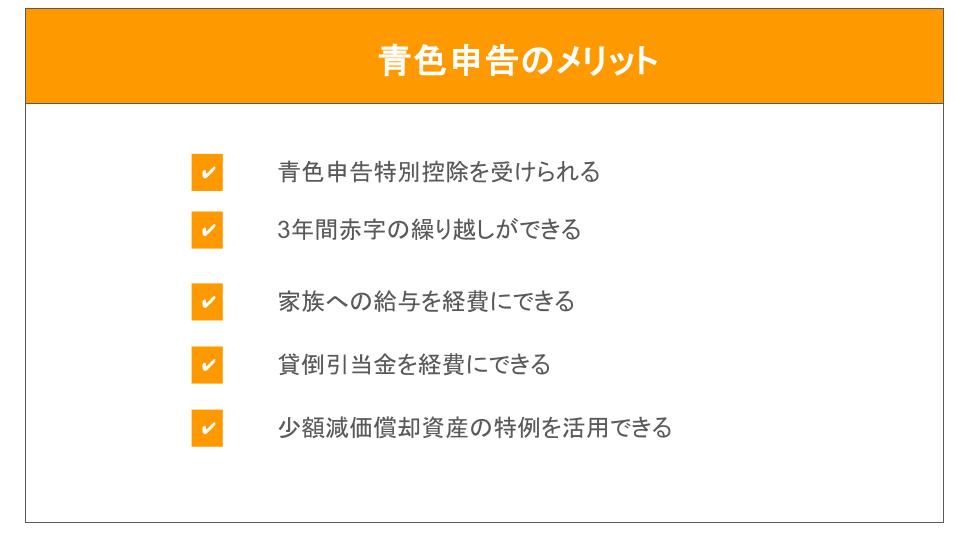

青色申告をするメリット

青色申告にはさまざまなメリットがあります。青色申告のメリットをご紹介します。

青色申告特別控除を受けられる

青色申告をすると、青色申告特別控除を受けられます。青色申告特別控除とは、青色申告を行う人が一定の金額を課税所得額から差し引くことができる制度です。青色申告の特別控除の額は10万円、55万円、65万円の3段階に分かれています。

65万円の控除を受けるための必要要件は次の6つです。

- 不動産所得または事業所得を得る事業を営んでいる

- 所得に関わる取引を、複式簿記で記帳している

- 確定申告期限までに複式簿記で作成した貸借対照表と損益計算書を添付し、確定申告書を提出している

- 現金主義による所得の計算の特例を選択していない

- 仕訳帳と総勘定元帳を電子帳簿で保存しているまたは確定申告書、貸借対照表、損益計算書を期限内にe-Taxで提出している

また、1~4までを満たす場合は、55万円の青色申告特別控除を受けることができ、65万円の青色申告特別控除と55万円の青色申告特別控除の要件に該当しない青色申告者は、10万円の青色申告特別控除が受けられます。

所得税は、所得額に所得税率をかけて算出します。確定申告時に最大65万円を課税所得額から差し引くことができれば、納税額も低くなり、高い節税効果を得られるようになります。青色申告特別控除を受けられる点は、青色申告を行う最大のメリットといえるでしょう。

3年に渡って赤字の繰り越しができる

青色申告をすると、事業で赤字となった場合、3年に渡る赤字の繰り越しが可能です。事業開始からしばらくの間は、収益よりも経費が大きくなる可能性もありますが、翌年、事業が軌道に乗ると黒字化するケースはよく見られます。

白色申告の場合、赤字の繰り越しはできません。そのため、白色申告の場合、翌年、黒字化した場合、所得額に応じた所得税の支払いが必要です。しかし、青色申告をしていると、翌年の所得額から前年の赤字分を差し引くことができます。黒字から赤字分を差し引くことができると課税所得額が低くなり、結果として納める税金も低くなり、節税効果を得られるというわけです。赤字額が大きい場合、翌年の黒字だけでは相殺できない場合もありますが、青色申告では3年間の繰り越しを認められているため、3年に渡って赤字と黒字の相殺ができるようになります。

家族の給与を必要経費として計上できる

青色申告では、配偶者や15歳以上の子どもなど、生計を同じくする家族に支払った給与を経費として計上することができます。白色申告も専従者控除として一定額以内の金額であれば、控除が認められていますが、経費として計上することはできません。一方、青色申告の場合、青色事業専従者給与として、金額の上限なく給与の支払いができ、なおかつ、経費として計上することが可能です。

6ヶ月以上、青色申告者の営む事業に専従しなければならない等のルールはありますが、家族に支払う給与を経費計上できれば、大きな節税効果を得られるでしょう。

貸倒引当金の経費計上が可能

事業を営む場合、自身の事業が順調でも、取引先が倒産する可能性もあります。取引先の倒産などによって掛け売り代金の回収ができない場合、回収できなかったときの損失見込み額を貸倒引当金といいます。青色申告では、年末の債権の5.5%までであれば、一括評価により貸倒引当金を経費として計上することが可能です。

少額減価償却資産の特例を利用できる

1つ10万円以上のものを購入した場合は、固定資産として扱わなければならないため、法定耐用年数に応じて減価償却をしなければなりません。しかし、少額減価償却資産の特例を活用すると、30万円未満の資産の場合、購入した年度に一括して経費計上することが可能です。

30万円未満の資産を一括して経費計上できれば、購入年度の課税所得額を圧縮できます。事業が好調で、所得額が多くなる年などに30万円以内の資産を購入し、少額減価償却資産の特例を利用すれば、課税所得額の圧縮による節税効果を得られます。

少額減価償却資産の特例は、青色申告者のみに認められる特例制度です。

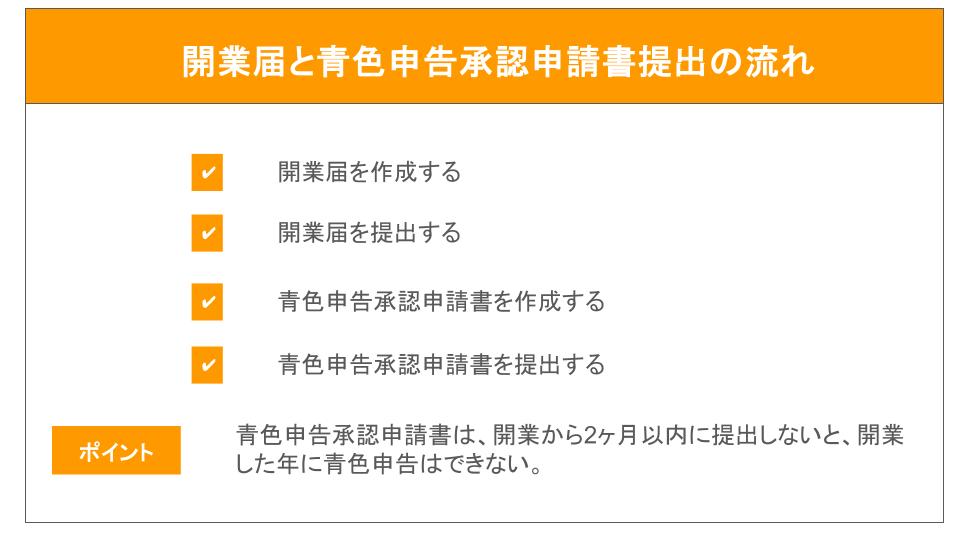

開業した年から青色申告を行う場合の手続きの流れ

青色申告にはさまざまなメリットがあります。いずれも、節税につながるものであり、個人事業主として事業を継続して営むのであれば、開業時から青色申告を行った方がよいでしょう。では、開業した年から青色申告を行いたい場合、どのような手続きが必要になるのでしょうか。開業届の提出から青色申告の申請を行うまでの流れをご紹介します。

開業届を作成する

開業する際には、まず、開業届を作成します。開業届とは、個人事業主として事業を開始したことを届け出る書類のことです。開業届を提出しなくても法的に罰則を受けることはありません。また、開業届を提出していなくても、青色申告承認申請書を提出していれば、青色申告を行うことは可能です。

しかし、開業届を提出していなければ、補助金や助成金など、公的な支援制度を利用することができません。さらに、職業を証明することはできないため、個人事業主としてビジネスを始める場合は、開業届を提出するようにしましょう。開業届は、事業を開始してから1ヶ月以内に提出することと決められています。

開業届は税務署の窓口で入手できるほか、国税庁のホームページからダウンロードすることができます。また、e-Taxソフトの中にある申請・申告等一覧の中にある開業届から選択することも可能です。

開業届には、事業所の住所や氏名、生年月日、職業、屋号などを記載します。また、所得の種類や開業の年月日、事業概要、給与等の支払いの状況などに加えて、開業に伴う「青色申告承認申請書」や消費税の「課税事業者選択届出書」の提出の有無について記述する箇所もあります。

国税庁:個人事業の開業・廃業等届出書

開業届を提出する

開業届は、事業所を管轄する税務署に提出をします。紙で開業届を作成した場合は、税務署に持参して窓口に提出するか、郵送で提出をします。また、e-Taxで作成した場合は、e-Taxで送付し、提出することになります。

窓口や郵送で開業届を提出する場合には、事業主の本人確認書類の提示またはコピーの添付が必要です。ただし、e-Taxで提出する場合は、本人確認書類を提出する必要はありません。

青色申告承認申請書を作成する

青色申告承認申請書は、青色申告を行う年の3月15日までに提出しなければなりません。ただし、開業をした日が1月16日以降だった場合には、事業開始後の2ヶ月以内に提出すれば、青色申告が認められます。したがって、開業届を提出した年の分から青色申告をしたい場合は、開業届と同時に青色申告承認申請書も提出するとよいでしょう。

青色申告承認申請書は、税務署の窓口で入手できるほか、国税庁のホームページからダウンロードも可能です。また、e-Taxソフトで申請書を作成することもできます。

国税庁:所得税の青色申告承認申請書

青色申告承認申請書を提出する

青色申告承認申請書も、税務署の窓口に提出するか、郵送します。また、e-Taxソフトで作成した場合は、e-Taxで申請できます。

個人事業主が開業し、青色申告をしたい場合の注意点

個人事業主として開業し、青色申告をする際には、次の点に注意するようにしましょう。

開業届だけでなく、事業開始等申告書の届出も必要

開業届は、個人事業主として事業を開始したことを税務署に通知する書類です。しかし、事業を始める際には、各都道府県税事務所にも事業を開始した旨をお知らせする必要があります。

都道府県税事務所に事業開始を知らせる書類が「事業開始等申告書」です。事業開始等申告書は、都道府県に提出する書類であるため、都道府県ごとにフォーマットが異なります。事業開始等申告書は、都道府県のホームページからダウンロードできるため、事業所のある都道府県のホームページを確認してみましょう。また、都道府県税事務所でも入手することが可能です。

事業開始等申告書の提出期限は都道府県によって異なり、例えば、東京都の場合は事業開始日から15日以内に申告書の提出が必要ですが、神奈川県の場合は、事業開始から1ヶ月以内に提出することとなっています。また、神奈川県の場合、税務署、県税事務所、市町村で共通の様式が採用されているなど、都道府県によって必要な対応が変わってきます。手続きが不明な場合は、まず、事業所のある都道府県税事務所に確認をするようにしましょう。

青色事業専従者給与を経費計上する場合は届出が必要

生計を同じにする配偶者や家族に支払う青色事業専従者給与を経費として扱うためには、青色申告承認申請書とは別に「青色事業専従者給与に関する届出書」を提出しなければなりません。

青色事業専従者給与届出書の提出期限は、青色事業専従者給与を必要経費に算入しようとする年の3月15日までです。ただし、その年の1月16日以降に開業した場合や新たに事業専従者を有することになった場合は、開業日や新たに事業専従者を有した日から2ヶ月以内に提出すれば問題ありません。

開業時に、家族に青色事業専従者給与を支払うことを決めている場合には、開業届や青色申告承認申請書と一緒に青色事業専従者給与に関する届出書も提出するようにしましょう。

青色事業専従者給与に関する届出書は、国税庁のホームページからダウンロードするか、税務署の窓口でも手に入れられます。紙の届出書の場合、持参して窓口に提出するか、郵送で提出をします。そのほか、e-Taxで作成し、提出することも可能です。

まとめ

個人事業主が事業を開始し、一定以上の所得を得た場合は、確定申告が必要になりますが、確定申告の方法には白色申告と青色申告の2つの方法があります。このうち、青色申告は青色申告特別控除を受けられたり、3年間の赤字の繰り越しができたり、少額減価償却資産の特例が利用できるなど、さまざまなメリットを得られる申告法です。

しかし、税務署に開業届を提出しただけでは、青色申告を行うことはできません。開業した分の所得から青色申告を行うためには、青色申告承認申請書を開業から2ヶ月以内に提出する必要があるのです。期限を過ぎてしまった場合、その年は白色申告になるため、さまざまなメリットを享受することができません。開業をする際には、開業届と一緒に青色申告承認申請書も提出するようにしましょう。

-免責事項-

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。