メニュー

2025.07.24

会社設立

役員報酬はいくらが得なの?節税効果を得るためのポイントとは

読了目安時間:約 6分

役員報酬をいくらにするかによって、役員個人の収入と会社の利益が変わってきます。そのため、会社を設立しようと考えている方や会社を経営している方は、役員報酬はいくらが得なのか、会社にとっても個人にとっても損にならない金額を知りたいケースが多いのではないでしょうか。

では、役員報酬は実際、いくらが得なのでしょうか。今回は、役員報酬の決め方や役員報酬はいくらが得なのかなどについてご説明します。

目次

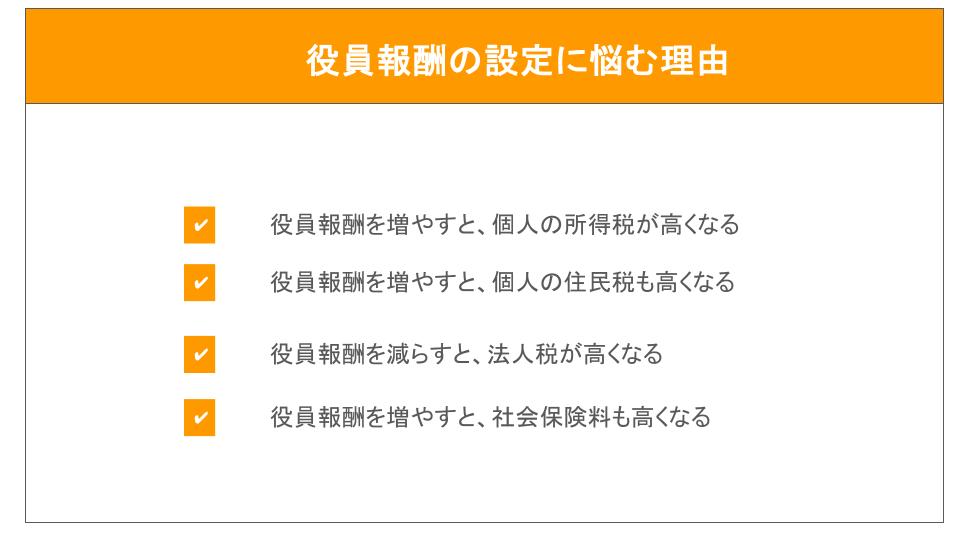

役員報酬はいくらが得か悩む人が多い理由

役員報酬はいくらが得なのか、悩む人は少なくありません。なぜ、役員報酬はいくらが得か悩むケースが多いのでしょうか。

役員報酬を増やすと個人の所得税が高くなるから

役員報酬を増やすと、役員個人の所得額が高くなります。個人の所得は所得税が課せられ、所得税は課税所得額が大きくなるほど税率も高くなる累進課税制度が適用されます。つまり、役員個人の所得額が高くなると、役員個人が負担する税金の額が高くなるのです。

以下の表を見て分かるように、所得税の税率は最大45%にもなります。

<所得税の税率>

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

参照:国税庁「所得税の税率」

役員報酬の額を増やすと個人の住民税も高くなるから

住民税の税率は、所得額の10%です。所得税のように累進課税制度が適用されることはありません。しかし、役員報酬の額の10%が住民税となるため、役員報酬の額が高くなれば負担する住民税の額も高くなります。

役員報酬を減らすと法人税が高くなるから

役員報酬はいくらが得か悩むもう一つの理由は、役員報酬を減らすと、法人税が高くなるからです。従業員に支払う給与は、経費計上が可能ですが、役員報酬は原則として損金算入が認められていません。しかし、一定のルールを満たすと、役員報酬も損金算入が認められます。損金算入とは、経費として計上できることを意味します。

法人税の税率は、所得税のように税額が高くなるほど税率もアップすることはありませんが、経費として計上できる額が増えれば、課税所得額は小さくなるため、会社に課される法人税は安くなります。役員報酬の額を減らすと、個人が負担する所得税は減りますが、会社が負担する法人税は高くなるのです。

<法人税の税率>

| 区分 | 税率 | |

| 資本金1億円以下の法人など | 年800万円以下の部分 | 15% |

| 年800万円超の部分 | 23.2% | |

参照:国税庁「法人税の税率」

役員報酬が高くなると社会保険料も高くなるから

健康保険料と厚生年金保険料は、標準報酬月額をもとに計算します。健康保険の場合は、標準報酬月額×健康保険料率で健康保険料が算出され、厚生年金保険は標準報酬月額×18.300%で厚生年金保険料が算出されます。

この金額の半分を会社が負担し、残りの半分を役員が負担することになります。したがって、役員報酬が高くなると、会社が負担する社会保険料も、役員個人が負担する社会保険料も高くなるのです。

しかしながら、社会保険料には上限額があります。そのため、一定以上の月額報酬に達すると、社会保険料の額はそれ以上、上がることはなく、役員報酬を上げれば上げるほど、社会保険料の額が増加し続けることはありません。現状では、厚生年金保険料の計算に用いる標準報酬月額の上限は65万円です。しかし2027年9月から厚生年金では、標準報酬月額の上限が段階的に引き上げられ、最終的に2029年9月には上限額は75万円になります。月額75万円以上の役員報酬を得ている場合、現状よりも受給できる年金額もアップしますが、保険料の負担も上がってきます。

役員報酬の損金算入ルールについて

役員報酬はいくらが得かを知るためには、まず、役員報酬を損金に算入できるルールを確認しておく必要があります。

損金算入ができる役員報酬の支払い方法

損金算入が認められる役員報酬の支払い方法は、定期同額給与、事前確定届出給与、業績連動給与の3つです。このうち、定期同額給与は、毎月、役員に支払われる役員の給与的な意味合いをもつ役員報酬となります。

定期同額給与は、毎月、同じ額を支給する役員報酬です。定期同額給与は、自由に改定することができず、改定できるのは事業年度開始から3ヶ月以内と決められています。事業年度開始から3ヶ月を過ぎて改定した場合、定期同額給与の損金算入は認められていません。

役員報酬の改定方法

役員報酬は、株主総会の決議または定款で定めるものです。株主総会の決議によって役員報酬の額を決定した場合は、議事録を残し、保管しなければなりません。

また、事前確定届出給与は、株主総会で決議をした日から1ヶ月以内に税務署に届出を提出する必要があります。事前確定届出給与は、届出と支給額が違っていたり、支給日が違っていた場合、損金算入が認められません。

その他の損金算入の判断基準

事業年度開始から3ヶ月以内に定款または株主総会の決議で、定期同額給与の額を決定していれば、損金算入が認められます。また、事前確定届出給与も株主総会から1ヶ月以内に届出をし、届出に記載されている日付で届出に記載されている金額を支給しているのであれば、問題なく損金として算入が可能です。

しかし、役員報酬の額が不相応に高いと判断された場合、税務調査時に損金算入が認められない可能性があります。役員報酬の額に上限が課せられているわけではありません。役員報酬は定款で定めていたり、株主総会の決議で決定しているのであれば、役員報酬を自由に設定することが可能です。しかし、実務実態にそぐわない場合や同業他社に比べて高額すぎる場合などは、税務調査時に否認されることがあるため、役員報酬を決定する際には、事業の状況や業務の実態に見合った額に設定することが大切です。

役員報酬はいくらが得?

役員報酬を決定する際には、法人が負担する税金と個人が負担する税金のバランス、社会保険料の負担、同業他社の役員報酬の額などを考慮し、いくらが得になるのかを考える必要があります。

会社の利益が800万円以下の場合

資本金1億円以下の法人の場合、1年間の所得額が800万円以下の部分についての法人税の税率は15%、800万円を超える部分が23.4%となります。役員個人の所得にかかる所得税、住民税、社会保険料の負担などを考えると、個人が負担する税金と社会保険料の額は法人税の税率である15%を上回るケースがほとんどです。そのため、会社を立ち上げたばかりの状況などで、年間の利益が800万円に到達しない場合は、役員報酬をできるだけ低く抑えた方が節税につながります。

しかしながら、役員報酬を0円にすると、社会保険に加入することができません。そのため、その間は国民健康保険や国民年金に加入することとなります。また、金融機関からの融資を検討している場合に役員報酬を0円にしていると、融資審査の際にマイナスの影響を与える可能性があります。役員報酬を支給できないほど、経営状況が良くないのではと捉えられる恐れがあるのです。

したがって、会社の所得が800万円以下の場合は、できるだけ役員報酬を低く抑えた方が高い節税効果を得られます。一方で、役員個人の生活費も鑑みる必要があるため、役員報酬は生活に支障が出ない範囲で、できるだけ低く抑えるようにするとよいでしょう。

会社の利益が1,000万円程度の場合

会社の利益が1,000万円程度の場合、800万円以下の部分については15%、残りの200万円分には23.4%の法人税が課されます。個人の所得税や住民税、社会保険料の額等を考えると、役員報酬は200万円程度に抑えると、法人税の負担も個人の負担も抑えられます。役員報酬が200万円の場合、法人の所得は800万円になるため、法人税の税率15%です。また、役員報酬の課税所得額は200万円を下回るため、所得税の税率は5%、住民税の税率は10%となり、社会保険料を考えても納税額を低く抑えられるでしょう。

しかし、年収200万円では、個人としての蓄えがない限り、生活は難しくなります。会社の利益が1,000万円であれば、法人の内部留保も残し、役員個人の生活費も満たせる、500万円~600万円程度の役員報酬が妥当なラインになるのではないでしょうか。

会社の利益が2,000万円程度の場合

会社の利益が2,000万円程度の場合、役員報酬が低すぎると、法人の課税所得額が高くなり、23.4%の税率が課せられる部分が大きくなります。そのため、会社の利益が2,000万円程度に達した際に、役員報酬を極端に低くしてしまうと、かえって法人税の負担が大きくなり、得になりません。

会社の利益が2,000万円程度の場合は、役員報酬を600万円から700万円程度に設定すると、会社の負担も個人の負担も減らすことが可能です。ただし、年収2,000万円程度の場合、生活費が必要な場合は、役員報酬を1,000万円程度に設定しても問題はないでしょう。

役員報酬で節税するためにできること

個人も会社も損をしないためには、それぞれの税負担のバランスを考え、役員報酬を適切な額に設定することが大切です。そのほか、次のような対策も節税には効果を発揮します。

配偶者や親族を役員にする

配偶者や親族を役員にし、家族に役員報酬を支払うと、家族間で所得の分配ができ、節税効果を得られます。

課税所得が900万円の場合、所得税の税率は33%となります。住民税も合わせれば、43%が税金となり、さらに、社会保険料の負担も必要です。しかし、配偶者を役員にした場合、経営者の役員報酬を650万円、配偶者の役員報酬を250万円にすると、所得税の税率は23%と10%となり、住民税の税率を合わせてもそれぞれ33%と20%になります。

法人の所得からは、経営者が一人で役員報酬を受け取っているときと同じ額を損金算入できるので、役員報酬を分散させても法人税の負担が増えることはありません。このように配偶者や親族を役員にすると、法人税の負担を増やすことなく、個人の税負担も抑えることが可能です。

ただし、配偶者や親族を役員にする場合、勤務実態や業務内容に応じた額を支払わず、不相応に高い役員報酬を支給した場合、税務調査時に指摘を受ける可能性が高いため、注意が必要です。

役員社宅制度を導入する

賃貸物件に居住している場合、役員社宅制度の導入も節税対策として有効です。役員社宅として、会社名義で賃貸借契約を結び、役員が家賃の一部に相当する賃料を会社に支払うと、会社が負担する家賃分は経費として計上することができます。役員社宅制度を導入すれば、法人税の負担も軽減でき、役員個人の家賃負担の軽減も可能です。

ただし、役員社宅の賃貸料を経費計上する場合は、会社側は役員から適切な賃料相当額を受け取っていなければなりません。賃料相当額の計算は、社宅とする住居の面積や法定耐用年数などによって変わってくるため、適切な賃料相当額を算出することが大切です。役員社宅の賃料相当額の算出方法は国税庁のWebページで詳しく説明がなされています。

参照:国税庁「役員に社宅などを貸したとき」

まとめ

会社設立時には、役員報酬はいくらが得なのか、悩む経営者は多いでしょう。定期同額給与は、事業年度開始から3ヶ月以内であれば改定することが可能です。そのため、役員報酬はいくらが得なのか、より節税効果を得られる額に設定したい場合は、会社の業績や役員個人の生活費の必要性などに合わせて、毎年、適切な額に設定することが重要になります。

しかしながら、得になる役員報酬の額を算出するためには、法人税、法人住民税、役員個人の所得税、住民税、それぞれの社会保険料の負担などを総合的に判断しなければなりません。そのため、できるだけ節税をし、会社にも役員にも手取り額ができるだけ多く残る、得になる役員報酬の額に設定したい場合は、税理士への相談をおすすめします。

-免責事項-

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。内容は記事作成時点の法律に基づいています。当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。