メニュー

2026.06.29

法人化

経営セーフティ共済は法人化で引き継げる?承継手続きと解約手当金の税務

読了目安時間:約 12分

目次

経営セーフティ共済は法人化(法人成り)後も引き継げる?

個人事業主から法人成りする際、すでに加入している経営セーフティ共済(中小企業倒産防止共済)の契約はどうなるのでしょうか。要件を満たせば、個人時代の契約を新設法人へ引き継ぐことが可能です。

解約して再加入するよりも「承継」がおすすめな理由

経営セーフティ共済を法人化のタイミングで一度解約し、新設法人で入り直す方法もありますが、実務上は契約者の地位を引き継ぐ「承継」手続きを行うのが一般的です。

承継をおすすめする最大の理由は、これまでの積立期間(納付月数)を通算して引き継げる点にあります。経営セーフティ共済は、納付月数が40か月以上になると自己都合解約でも掛金が100%戻ってきます。解約して再加入すると納付月数がリセットされ、解約手当金の支給率が下がってしまうリスクがあるため注意が必要です。

また、再加入した場合は「加入後6か月間は共済金の貸付が受けられない」という制限期間が設けられています。承継手続きを選択すれば、この制限期間を回避し、万が一の取引先の倒産リスクに切れ目なく備えることが可能です。

さらに、解約・新規加入の手続きにかかる手間を省けるだけでなく、解約に伴う税金負担のタイミングをコントロールしやすくなるというメリットもあります。

法人成りで承継するための要件と手続き期限

経営セーフティ共済 法人化に伴う承継手続きには、いくつかの要件が定められています。主な条件は、個人事業のすべてを新設法人に譲渡していること(事業の全部譲渡)、および元の個人事業主が新設法人の役員に就任していることです。

手続きの期限にも注意が必要です。法人成りから3か月以内に、登録取扱機関(金融機関など)を通じて中小企業基盤整備機構へ申し出る必要があります。期限を過ぎると「遅延理由書」の提出が求められるため、設立後は速やかに手続きを進めましょう。

- 個人事業のすべてを新設法人に譲渡しているか

- 元の個人事業主が新設法人の役員に就任しているか

- 新設法人が共済の加入資格を満たしているか

- 法人成りから3か月以内に手続きを開始できるか

承継時の税務処理と注意点

共済の権利を解約せずに引き継ぐ場合でも、税務上は少し複雑な処理が求められます。個人事業主時代に掛金を全額必要経費に算入していたため、承継時点での「解約手当金相当額」を個人の事業所得として精算する必要があるのです。

具体的には、引き継ぎ時点での解約手当金相当額を、個人の確定申告において「雑収入」として計上します。一方、引き継いだ法人側では、同額を「保険積立金」などの資産として帳簿に計上することになります。

| 納付月数 | 解約手当金 | 個人側の処理 | 法人側の処理 |

|---|---|---|---|

| 12か月未満 | 発生しない(ゼロ) | 税務処理は不要 | 税務処理は不要 |

| 12か月以上 | 発生する | 雑収入として計上 | 資産として計上 |

納付月数が12か月未満であれば解約手当金が発生しないため、特別な税務処理は不要です。しかし、12か月以上納付している場合は、個人の所得税負担が一時的に増える可能性があるため、事前の資金繰り計画が重要になります。

個人事業主が法人成りした場合、個人事業主としての共済契約を法人に引き継ぐ(承継する)ことができます。

税務処理の詳細はこれまでの積立状況や個別の経営状態によって異なるため、実際に承継手続きを行う際は、必ず顧問税理士や管轄の税務署へご相談のうえ進めることをお勧めします。

経営セーフティ共済を法人へ承継するための3つの要件

個人事業主として加入していた経営セーフティ共済は、法人化(法人成り)する際にも、解約せずに契約者の地位を新設法人へ引き継ぐことが可能です。

これまで積み立ててきた掛金や納付月数をそのまま引き継げるため、万が一の取引先倒産に備えるセーフティネットとしての機能を途切れさせることなく維持できます。

ただし、契約を法人へ承継するためには、運営元である独立行政法人中小企業基盤整備機構(中小機構)が定める厳格な要件をすべて満たさなければなりません。要件を満たさない場合は、一度解約して法人で新規加入し直す必要が生じます。

契約承継が認められるための必須条件

経営セーフティ共済の契約を個人から法人へ承継するためには、以下の3つの必須条件をクリアしている必要があります。

| 要件 | 具体的な内容 |

|---|---|

| 1. 事業の全部譲渡 | 個人のすべての資産・負債や事業内容を新設法人に譲渡していること |

| 2. 役員への就任 | 元の個人事業主が、新設法人の代表取締役や取締役などの役員に就いていること |

| 3. 資格と義務の引き受け | 法人が加入資格を満たし、個人時代の共済金返済などの義務をすべて引き受けること |

1つ目の要件である「事業の全部譲渡」は、個人事業のすべてを新設する法人に譲渡(法人成り)していることを指します。複数の事業を行っていた個人事業主が、一部の事業のみを法人化し、残りの事業を個人として継続するようなケースでは、全部譲渡とみなされず承継が認められません。

2つ目の要件は、元の個人事業主が新設法人の「役員」に就任していることです。代表取締役でなくても取締役などの役員であれば要件を満たしますが、従業員としての雇用にとどまる場合は要件から外れてしまいます。

3つ目の要件は、新設法人が経営セーフティ共済の加入要件(業種ごとの資本金や従業員数の基準など)を満たしていることが前提となります。その上で、個人事業主時代に共済金の貸付を受けていた場合などは、その返済義務も含めて法人がすべて引き受けることが求められます。

これらの要件を満たしていることを確認した上で、所定の手続きを進めることになります。手続きには厳格な期限が設けられているため、法人設立後は速やかに対応することが重要です。

承継手続きは、法人成り(設立登記)の日から「3か月以内」に行う必要があります。期限を過ぎてしまうと、追加で遅延理由書の提出が求められるなど手続きが煩雑になるため注意が必要です。

具体的な手続きの流れや準備すべき事項は以下の通りです。窓口となるのは、個人事業主時代に加入手続きを行った金融機関などの登録取扱機関です。

- 法人設立日から3か月以内に手続きのスケジュールを組む

- 加入時の窓口である登録取扱機関(金融機関など)に連絡する

- 『契約承継申出書(様式㊥501)』などの必要書類を取り寄せ、記入する

- 新設法人の登記事項証明書など、全部譲渡や役員就任を証明する書類を準備する

必要な添付書類は、法人成りの形態や事業内容によって細かく異なる場合があります。最新の書式や詳しい規定については、中小企業基盤整備機構の公式サイト(承継の手続き)で確認できます。

書類の不備や要件の確認漏れを防ぐためにも、最終的な判断や手続きの進め方については、法人設立をサポートする税理士や専門家へ事前に相談することをお勧めします。

【期限は3か月以内】法人化における承継手続きの流れと必要書類

個人事業主から法人成りする際、これまで積み立ててきた共済契約の地位を新設法人へ引き継ぐためには、所定の承継手続きが必要です。

経営セーフティ共済 法人化のメリットを最大限に活かすためにも、期限を守って確実に行うことが重要です。期限を過ぎてしまうと余計な手間やリスクが発生するため、法人設立後は速やかに対応することが求められます。

ここでは、承継手続きの具体的な期限や、遅れた場合の注意点、実際の進め方と必要書類について詳しく解説します。

手続きの期限と遅れた場合の注意点

経営セーフティ共済の承継手続きは、新設法人の設立日(法人成りした日)から3か月以内に完了させる必要があります。法人設立直後は、税務署や年金事務所への届出、銀行口座の開設など様々な手続きが重なりますが、共済の引き継ぎも忘れずにスケジュールに組み込んでおきましょう。

万が一、設立日から3か月を過ぎてしまった場合は、通常の書類に加えて「遅延理由書」の提出が求められます。遅延理由書を提出したからといって必ず承認されるわけではなく、中小機構による審査が通常よりも厳しくなる点には十分な注意が必要です。

正当な理由がないと判断された場合、承継が認められず、一度解約して新規加入し直さなければならないリスクもあります。解約となれば、納付月数によっては元本割れを起こす可能性もあるため、期限内の手続き完了を最優先に行動してください。

承継手続きの4ステップ

承継手続きは、加入窓口となった機関を経由して行います。以下の4つのステップに沿って進めましょう。

ステップ1は、必要書類の準備です。承継手続き専用の申出書などが必要になります。書類のフォーマットは、中小機構の公式サイトからダウンロードするか、加入窓口となっている金融機関や商工会議所で入手できます。

ステップ2は、登録取扱機関への相談です。個人事業主時代に共済へ加入した際の窓口(金融機関の支店や商工会議所など)が登録取扱機関となります。窓口によって受付のタイミングや独自に求める確認事項が異なる場合があるため、書類を準備する段階で一度電話などで相談しておくことをおすすめします。

ステップ3は、必要書類の提出です。準備した書類一式を、登録取扱機関の窓口へ提出します。書類は窓口を経由して中小機構へ送付され、審査が行われます。法人成りによる承継の要件(事業の全部譲渡や、元の個人事業主が新設法人の役員に就任していることなど)を満たしているかが確認されます。

ステップ4は、中小機構からの「承継承認書」の受け取りです。審査が無事に完了すると、中小機構から新設法人宛てに承継承認書が郵送されます。この書類が届いた時点で、正式に法人への引き継ぎが完了となります。

主な必要書類リスト

承継手続きには、個人事業を廃業して法人を設立したことを証明する公的な書類が複数必要です。

以下のリストを参考に、漏れのないように準備を進めてください。特に、税務署等の受付印が押された控えが必要になる書類があるため、法人設立時の届出の際には必ず控えを保管しておきましょう。

- 契約承継申出書(様式㊥501)

- 個人事業の開業・廃業等届出書(廃業の届出)の控え

- 法人の履歴事項全部証明書(商業登記簿謄本)

- 法人設立届出書の控え

それぞれの書類の取得先と注意点は以下の通りです。

| 必要書類 | 取得先・準備方法 | 注意点 |

|---|---|---|

| 契約承継申出書 | 中小機構HPまたは窓口 | 新設法人の実印(代表者印)の押印が必要です。 |

| 個人事業の廃業届(控) | 所轄の税務署 | 税務署の受付印があるもの。e-Taxの場合は受信通知を添付。 |

| 履歴事項全部証明書 | 法務局 | 発行から3か月以内の原本が必要です。 |

| 法人の設立届出書(控) | 所轄の税務署 | 税務署の受付印があるもの。事業内容の確認に用いられます。 |

手続きをスムーズに進めるためには、法人設立の登記が完了し「履歴事項全部証明書」が取得できた段階で、速やかに税務署への届出を行い、その控えを持って共済の窓口へ行くという流れが効率的です。

個別の状況によっては、事業譲渡契約書など追加の書類を求められるケースもあります。税務処理や必要書類の詳細については、顧問税理士や専門家に事前に相談して進めることを推奨します。

要注意!法人化で引き継ぐ際の個人・法人の税務処理と仕訳

個人事業主が経営セーフティ共済に加入したまま法人化(法人成り)し、契約を引き継ぐ際に最も注意すべきなのが、個人と法人双方で発生する税務処理です。

契約者の名義を変更して承継するだけでも、税務上は「個人から法人へ権利を譲渡した」とみなされるため、それぞれで適切な会計処理と申告が求められます。

個人側の税務処理(雑収入の計上と確定申告)

個人事業主から法人へ共済の権利を引き継ぐ場合、承継した時点での「解約手当金相当額」を個人の事業所得に含める必要があります。

具体的には、その金額を事業所得の「雑収入」として総収入金額に算入し、個人としての最後の確定申告を行わなければなりません。

なぜ解約していないのに収入になるのかというと、個人事業主時代に支払った掛金は全額を必要経費として計上していたためです。権利を別の人格である法人へ移すにあたり、過去の経費算入分を一度精算する意味合いで課税対象となります。

法人側の税務処理(資産計上と仕訳)

一方、共済を引き継いだ新設法人の側でも、開始時の帳簿において適切な会計処理が必要です。

個人から引き継いだ解約手当金相当額は、法人の帳簿上で「保険積立金」などの勘定科目を用いて資産として計上します。この引き継いだ金額自体は法人の損金(経費)にはならない点に注意してください。

具体的な仕訳例としては、以下のようになります。

(借方)保険積立金 XXX円 / (貸方)役員借入金(または未払金) XXX円

この仕訳によって、法人が個人(元事業主である役員)から共済の資産価値を譲り受け、その対価を未払い(または役員からの借入)としている状態を帳簿上に表現します。

納付月数による税務処理の違い

個人と法人で発生する一連の税務処理は、個人事業主時代に掛金を納付していた月数によって大きく異なります。

経営セーフティ共済は、納付月数に応じて「解約手当金」の支給率が変動するためです。納付月数ごとの税務処理の要否や注意点を以下の表にまとめました。

| 納付月数 | 解約手当金相当額 | 税務処理の要否と注意点 |

|---|---|---|

| 12か月未満 | ゼロ(支給なし) | 解約手当金が発生しないため、個人での雑収入計上・法人での資産計上ともに不要です。 |

| 12か月以上 | 掛金総額の80%以上 | 解約手当金相当額が発生するため、個人の雑収入・法人の資産計上が必須となります。 |

| 40か月以上 | 掛金総額の100% | 掛金全額が対象となります。積立上限に達している場合、最大800万円の雑収入・資産計上が発生します。 |

特に40か月以上納付している場合、個人の所得税負担が一時的に大きく跳ね上がる可能性があります。法人成りのタイミングによっては想定外の税金が発生し、資金繰りを圧迫する恐れがあるため、事前のシミュレーションが欠かせません。

- 承継手続きを行う時点の「解約手当金相当額」を正確に把握する

- 個人の確定申告において、解約手当金相当額を雑収入として漏れなく計上する

- 法人の開始時の帳簿において、同額を保険積立金として資産計上する

- 納付月数に応じた個人の所得税・住民税の増額分を事前に見積もり、納税資金を準備する

承継に伴う税務処理や仕訳は個別の状況によって複雑になるケースが多いため、最終的な判断や具体的な計算については、必ず顧問税理士などの専門家にご相談されることをお勧めします。制度の詳細は中小機構の公式サイトも併せてご確認ください。

法人化で経営セーフティ共済の節税効果がさらに高まる理由

個人事業主時代から掛金を積み立てていた場合でも、経営セーフティ共済 法人化の手続きを経て契約を引き継ぐことで、その節税効果(課税の繰り延べ効果)はさらに高まる傾向にあります。ここでは、法人の税務上のメリットがどのように働くのかを詳しく解説します。

掛金の「必要経費」から「損金」へのシフト

個人事業主として経営セーフティ共済に加入している場合、支払った掛金は「必要経費」として事業所得から控除されます。一方、法人成りして契約を承継すると、以降の掛金は法人の「損金」として算入されるようになります。

毎月の掛金は5,000円から20万円の範囲で自由に設定でき、年間で最大240万円、累計で積立上限800万円まで全額を損金に算入することが可能です。

法人の実効税率は一般的に約30%前後とされており、損金算入による利益圧縮は、この法人税率に対して直接的な節税効果を発揮します。個人の累進課税と比較して、法人税の仕組みを活用することで、より計画的な資金繰りと税金対策が可能になります。

| 項目 | 個人事業主の場合 | 法人の場合 |

|---|---|---|

| 掛金の扱い | 必要経費(事業所得の控除) | 損金算入 |

| 対象となる税金 | 所得税・住民税など | 法人税・法人住民税など |

| 税率のインパクト | 累進課税による所得税率に依存 | 法人実効税率(約30%)に直結 |

利益が出ている年の突発的な税負担を軽減

ビジネスの状況によっては、大型案件の受注などで想定以上の利益が突発的に発生する期があります。このような業績が良いタイミングにおいて、経営セーフティ共済の柔軟な掛金設定が大きな力を発揮します。

具体的には、決算期末までに掛金を年払い(前納)することで、向こう1年分の掛金である最大240万円をその期の損金として一括算入することが可能です。これにより、臨機応変に利益を圧縮し、当期の税負担を効果的に和らげることができます。

前納を活用して当期の損金とするためには、税務上の要件を満たす必要があります。実行する際は、以下の項目を事前に確認してください。

- 決算期末までに前納分の掛金の支払いが完了していること

- 前納する期間が支払い日から1年以内の期間に係るものであること

- 決算申告時、法人税申告書に所定の明細書(別表)を添付すること

- 将来の解約時に発生する益金(収入)を相殺するための出口戦略を検討しておくこと

経営セーフティ共済の節税効果は、本質的には「課税の繰り延べ」です。将来、共済金を解約して受け取る際には全額が法人の益金として計上されるため、役員退職金の支給や大規模な設備投資など、経費が発生するタイミングと合わせて解約することが重要です。

掛金の前納手続きや税務申告の詳細は、中小機構の経営セーフティ共済公式サイト等で最新の規定を確認しつつ、最終的な判断や処理については顧問税理士などの専門家へご相談することをお勧めします。

法人化後の「出口戦略」:解約手当金を役員退職金で賢く受け取る方法

経営セーフティ共済は、掛金を支払う際の節税効果に目が行きがちですが、本当に重要なのは解約して資金を受け取る際の「出口戦略」です。経営セーフティ共済 法人化を検討する最大の理由の一つが、この出口戦略における税務メリットの大きさにあります。

個人事業主のまま解約して受け取る場合と、法人化して受け取る場合とでは、最終的に手元に残る資金に大きな差が生じる可能性があります。それぞれのケースにおける税務上の扱いと、賢い受け取り方について詳しく解説します。

個人のまま解約するリスク

個人事業主が経営セーフティ共済を解約した場合、受け取った解約手当金は、その年の「事業所得の雑収入」として計上されます。掛金を支払った際に全額を必要経費としていたため、その精算として課税される仕組みです。

ここで注意しなければならないのが、個人の所得税が「累進課税制度」を採用している点です。解約手当金(最大800万円)がその年の事業利益に上乗せされると、所得金額が一気に跳ね上がり、所得税と住民税を合わせて最大55%という非常に高い税率が適用される恐れがあります。

つまり、長年積み立ててきた資金を受け取るタイミングで多額の税金を持っていかれてしまい、実質的な手残りが大きく減少してしまうリスクがあるのです。

そのため、個人事業主のまま解約する場合は、大規模な修繕費が発生する年など、経費と相殺できるタイミングを慎重に見計らう必要があります。

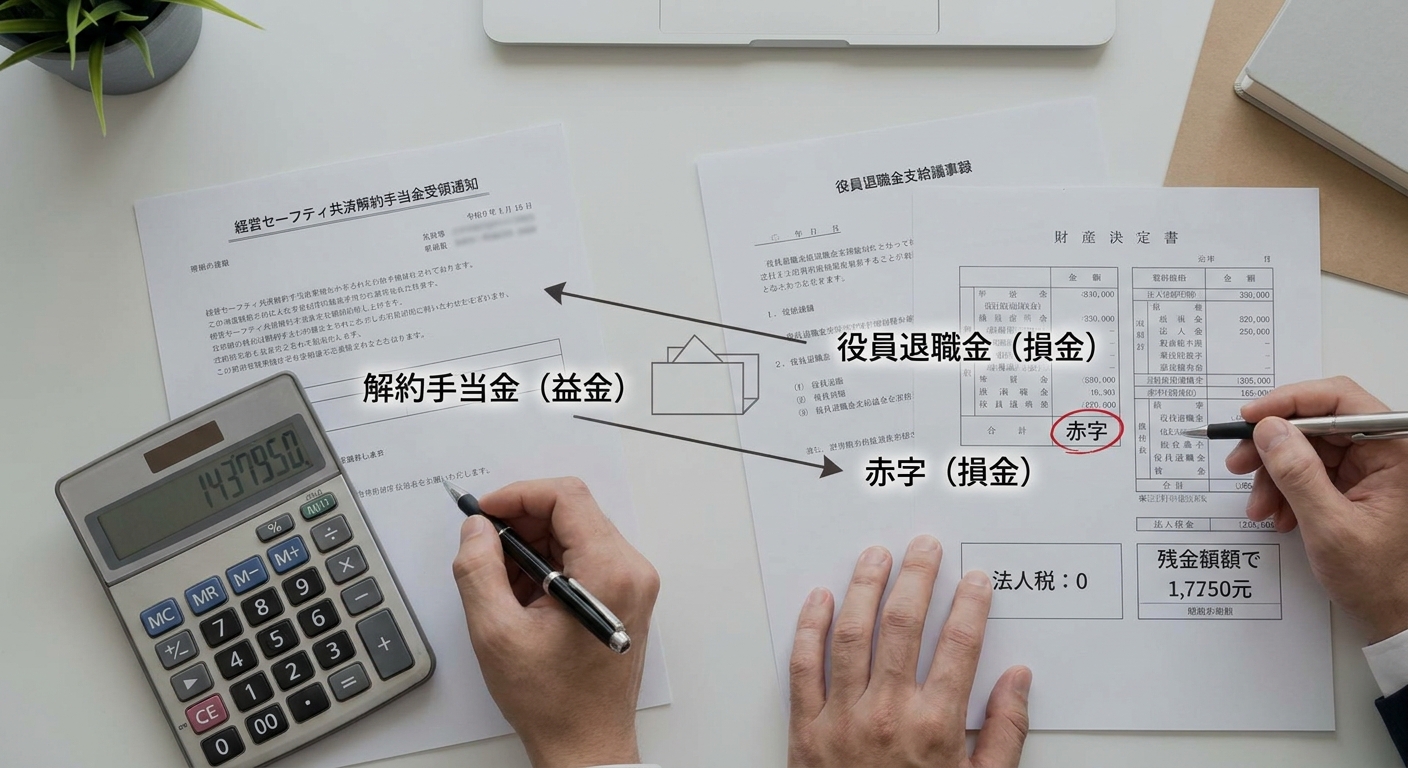

法人で解約するメリット(役員退職金や赤字との相殺)

一方で、法人成りをして共済契約を引き継いだ後に解約する場合、税負担を大幅に軽減できる効果的な選択肢が生まれます。法人で受け取った解約手当金は法人の「益金(収入)」となりますが、同時に発生する「損金(経費)」と相殺することで、法人税をゼロに近づけることが可能です。

代表的な活用方法として、以下の2つが挙げられます。

1つ目は、赤字(欠損金)との相殺です。

業績が悪化して赤字に陥った期や、大規模な設備投資を行って多額の減価償却費(損金)が発生した期に合わせて解約を行います。これにより、解約手当金という益金と事業の赤字(損金)が相殺され、法人税の発生を抑えながら事業資金を確保することができます。

2つ目は、役員退職金との相殺です。

社長自身の勇退やリタイアのタイミングに合わせて共済を解約し、受け取った解約手当金と同額を「役員退職金」として支給します。役員退職金は法人の損金として計上できるため、益金と損金が相殺され、法人側の税負担は発生しません。

| 受け取り主体 | 税務上の扱い | 税負担の特徴とリスク |

|---|---|---|

| 個人事業主 | 事業所得(雑収入) | 累進課税により、所得税・住民税が最大55%になるリスクがある |

| 法人 | 益金(法人税の対象) | 赤字や役員退職金(損金)と相殺することで法人税をゼロにできる |

役員個人側の税制優遇(退職所得控除の活用)

法人で解約し、役員退職金として支給する方法は、法人側だけでなく「受け取る役員個人側」にも絶大な税務メリットをもたらします。退職金には、通常の給与や事業所得とは異なる、非常に優遇された税制が用意されているためです。

まず、退職金を受け取る際には「退職所得控除」という非課税枠が適用されます。勤続年数に応じて控除額が計算され、長年経営に携わってきた経営者であれば、数百万円から数千万円の非課税枠を獲得することができます。

さらに大きなメリットが、退職所得控除を差し引いた後の金額に対して、課税対象額が半分(2分の1)になるという特例(2分の1課税)です。これにより、通常の所得と比べて極めて低い税率で、多額の資金を個人の手元に残すことが可能になります。

退職所得の金額は、原則として、次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額) × 1 / 2 = 退職所得の金額

国税庁:退職金を受け取ったとき(退職所得)より

- 解約手当金を受け取る年度の法人の損益シミュレーションを行う

- 役員退職金を支給するための「役員退職慰労金規程」を整備しておく

- 退職所得控除の額を正確に把握し、個人の手取り額を試算する

- 解約手続きから退職金支給までの資金繰りスケジュールを確認する

このように、経営セーフティ共済の積立金を法人化後に役員退職金として受け取るスキームは、法人・個人の双方にとって非常に合理的な出口戦略です。

ただし、退職金の金額の妥当性(功績倍率方式などによる計算)や、株主総会での決議手続きなど、税務・法務上の厳密なルールを守る必要があります。実行に移す際は、必ず事前に税理士などの専門家へ相談し、最適なタイミングと手続きを確認するようにしてください。

まとめ:法人化のタイミングで適切な承継手続きを進めよう

個人事業主から法人成りする際、これまで積み立ててきた経営セーフティ共済をどう扱うかは、資金繰りや税務において非常に重要なポイントです。

経営セーフティ共済 法人化の最大のメリットは、個人の積立実績をそのまま新設法人に引き継ぐ(承継する)ことができる点にあります。

せっかくの節税効果や万が一の際の借入枠を途切れさせないためにも、法人設立後は速やかに適切な手続きを進めることが求められます。

承継手続きは「法人設立から3か月以内」が鉄則

経営セーフティ共済の契約を引き継ぐためには、いくつかの要件を満たした上で、期限内に手続きを完了させなければなりません。

主な要件として、個人事業のすべてを新設法人に譲渡していること(事業の全部譲渡)、そして元の個人事業主が新設法人の役員に就任していることが挙げられます。

手続きの期限は、法人設立から3か月以内に行う必要があるため、設立直後の慌ただしい時期であっても後回しにしないよう注意が必要です。

もし3か月を過ぎてしまうと、追加で遅延理由書の提出が求められるなど、手続きが煩雑になってしまいます。

- 個人事業のすべてを新設法人へ譲渡(事業の全部譲渡)しているか確認する

- 元の個人事業主が、新設法人の役員に就任しているか確認する

- 法人設立から3か月以内に登録取扱機関(金融機関など)へ申し出る

- 中小機構所定の『契約承継申出書(様式㊥501)』と必要書類を提出する

具体的な手続き方法や必要書類については、中小機構の公式サイト(承継の手続き)で最新の情報を確認するようにしてください。

税務処理の落とし穴に注意:個人の雑収入と法人の資産計上

承継手続きにおいて最もつまずきやすいのが、個人から法人へ共済を引き継ぐ際の税務処理です。

実際には解約せずに権利を引き継ぐ場合であっても、税務上は「承継時点の解約手当金相当額」で譲渡したものとして扱われます。

個人時代に掛金を全額必要経費に算入していたため、その精算として、個人の確定申告では解約手当金相当額を事業所得の雑収入として計上しなければなりません。

一方、法人側では、引き継いだ解約手当金相当額を「保険積立金」などの勘定科目を用いて、帳簿上に資産として計上する処理が必要になります。

| 納付月数 | 解約手当金の有無 | 個人側の税務処理 | 法人側の税務処理 |

|---|---|---|---|

| 12か月未満 | なし(ゼロ) | 処理不要 | 処理不要 |

| 12か月以上 | あり | 事業所得の雑収入として計上 | 保険積立金などの資産として計上 |

特に40か月以上掛金を納付している場合、掛金全額(最大800万円)が解約手当金相当額となるため、個人の所得税負担が一時的に大きくなる可能性があります。

そのため、法人成りを行う事業年度の個人の所得状況を事前にシミュレーションしておくことが大切です。

計画的な出口戦略と専門家への相談が成功の鍵

経営セーフティ共済は、法人化することで掛金を法人の損金に算入できるようになり、利益が出ている年の税負担を軽減する効果が期待できます。

しかし、単に掛金を積み立てるだけではなく、将来解約した際に受け取る共済金(益金)をどう処理するかという「出口戦略」が極めて重要です。

経営セーフティ共済の解約手当金は、受け取った事業年度の益金(法人の収入)に算入されます。そのため、赤字補填や役員退職金の支給など、大きな損金(経費)が発生するタイミングに合わせて解約しなければ、結果的に法人税の負担が増加してしまいます。

将来の事業計画や、経営者自身のライフプランを見据えた上で、計画的な解約タイミングを見極めることが、共済制度を最大限に活用するコツです。

承継時の複雑な税務仕訳や、個人の所得税と法人税のバランスを考慮した最適なタイミングの判断は、専門的な知識が求められます。

手続きの漏れや思わぬ税負担を防ぐためにも、最終的な判断や具体的な処理については、必ず顧問税理士などの専門家に相談しながら進めることを強く推奨します。

税務・労務等のバックオフィス支援から

経営支援まで全方位でビジネスをサポート

本気で夢を追い求めるあなたの会社設立を全力サポート

- そもそも個人事業と会社の違いがわからない

- 会社を設立するメリットを知りたい

- 役員報酬はどうやって決めるのか

- 株式会社にするか合同会社にするか

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

会社設立の専門家が対応させていただきます。

会社設立の専門家が対応させていただきます。

税理士法人松本の強み

- 設立後に損しない最適な起業形態をご提案!

- 役員報酬はいくらにすべき?バッチリな税務署対策で安心!

- 面倒なバックオフィスをマルっと支援!

- さらに会社設立してからも一気通貫で支援

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計1,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。