メニュー

2025.05.27

- 税務調査

- 無申告

- 期限後申告

FXで利益が出ても確定申告してない人は多い?脱税がばれた場合のリスクとは

読了目安時間:約 10分

FXは値動きが大きく、わずかな期間で大きな利益を得られる可能性を持つ投資法です。そのため、FXの取引で利益を狙う個人投資家が増えていますが、FXの利益も課税対象になることを知らずに、確定申告をしていない人やFXの利益が税務署にばれるはずがないと納税していない人は少なくありません。

FXの利益が出ても確定申告をしていなかった場合、税務調査で脱税を指摘される可能性があります。FXの利益を申告せずに、税務調査で脱税を指摘された場合、どのようなリスクがあるのでしょうか。

今回は、FXの確定申告の必要性や脱税を指摘された場合のリスクについてご説明します。

Youtubeでも様々な内容を解説しています!Youtube

目次

FX取引にかかる税金と税率

FX取引で一定以上の利益を得ている場合は、利益に対して税金が課せられます。国内FXで得た利益は「先物取引にかかる雑所得等」に区分され、所得税・住民税の課税対象となるのです。また、先物取引にかかる雑所得は、申告分離課税の対象となっています。

申告分離課税とは、他の所得とは分離して税額を計算する課税方式です。したがって、FX取引で得た利益は、給与所得や不動産所得などのその他の所得と合算する必要はなく、単独で税金の計算をします。

平成25年から令和19年までは、所得税と復興特別所得税を併せて申告・納税することになり、この期間の税率は20.315%です。

FXで確定申告が必要なケース

FXで確定申告が必要になるケースは3つのケースに分かれます。

- 給与所得者

- 年金受給者

- 個人事業主・フリーランス

それぞれ詳しく解説します。

会社員がFXで確定申告が必要になるケース

会社員のような給与所得者は、FXで20万円を超える所得がある場合、確定申告が必要になります。

ほかにも会社員で確定申告が必要になるケースは以下のとおりです。

- 年間の給与収入が2,000万円を超えている

- 給与を2か所以上から受けていて、さらに年末調整されなかった給与収入額と各種所得金額(※1)の合計が20万円を超えている

例えば、FXによる所得が10万円しかなく、単体では確定申告が不要な場合でも、給与を2か所以上から受けている場合は注意が必要です。年末調整されていない会社からの給与とFXによる所得の合計が20万円を超えている場合は、確定申告が必要になるからです。

※1 給与所得、退職所得を除く

年金受給者がFXで確定申告が必要になるケース

年金受給者は公的年金等の収入金額が400万円以下であれば確定申告は原則不要です。しかし、公的年金等以外の所得(例:FXによる所得や給与所得)が20万円を超えると確定申告が必要になります。

例えば、以下のようなケースは公的年金等の収入金額が400万円以下でも確定申告が必要です。

- FXによる所得が20万円を超える

- 働きながら年金を受け取っている人で、FXと給与所得が20万円を超える

これらに該当する場合は、確定申告を忘れずに行いましょう。

参照:国税局|確定申告が必要な方|年金所得者に係る確定申告不要制度について

個人事業主やフリーランスがFXで確定申告が必要になるケース

個人事業主やフリーランスは、次の3つの計算をしてもなお、所得がある場合は確定申告が必要です。

- 各種の所得の合計額(事業所得やFXなどの雑所得)から、医療費控除や扶養控除などの「所得控除」を差し引いて、課税される金額「課税所得」を求める

- 課税所得に所得税の税率(5~45%)をかけて、「所得税額」を求める

- 所得税額から、配当控除や定額減税を差し引く

基本的に、各種の所得合計額が基礎控除額の48万円を越えなければ確定申告をしなくても問題ありません。個人事業主やフリーランスは、会社員(給与所得者)や年金受給者とは税金の仕組みが違うため、確定申告が必要になる条件も異なります。もし、自身での判断がむずかしい場合は税理士法人松本まで気軽にご相談ください。

FXで確定申告が不要なケース

FXで確定申告が不要なケースは、上述した必要なケースに当てはまらない方です。

例えば、以下のような方はFXによる確定申告は不要です。

- 会社員(給与所得者)で、FXを含める雑所得等の所得が20万円以下

- 給与を2か所から受け取っており、年末調整されていない給与とFX(給与所得、退職所得以外)による所得を合わせても20万円以下

- 年金受給者で公的年金等の収入額が400万円以下で、FXを含める雑所得等の所得が20万円以下

- 働きながら年金を受け取っている人で、FXと給与所得が20万円以下

- 個人事業主やフリーランスは、各種の所得合計額が基礎控除額の48万円以下

FX取引で脱税になるケース

FXで一定以上の利益を得ている場合は、確定申告を行い、所得税、住民税、復興特別所得税を納税しなければなりません。しかし、確定申告の必要があるにもかかわらず、申告をせずに納税を行わなかった場合は脱税を指摘される可能性があります。では、FX取引ではどのような場合に脱税と判断されるのでしょうか。

FX取引で脱税を指摘されるケースは次のような場合です。

会社員がFXで脱税になるケース

会社員の場合、FXの利益を含め、給与所得以外に年間20万円以上の利益を得た場合、確定申告が必要です。例えば、FXで1年間に100万円の利益を得たにもかかわらず確定申告をせず、納税していなかったことが発覚すれば、脱税行為とみなされます。

また、たとえFXの利益が20万円以下であっても、副業の所得と合わせて20万円以上の利益を得ているようであれば確定申告をしなければなりません。この場合も、納税を逃れる脱税の行為とみなされるでしょう。

専業主婦など被扶養者となっている人がFXで脱税になるケース

配偶者や親の被扶養者となっている人は、FXの所得を含め、年間48万円以上の所得を得ている場合、確定申告を行わなければなりません。例えば、パートやアルバイトの年間所得を48万円未満に抑えた場合でも、FXの利益を合算することで年間所得が48万円を超えるときには、確定申告が必要なのです。被扶養者がFXの利益を含め、年間48万円以上の所得を得ているにもかかわらず、確定申告をしていない場合、脱税をしていることとなります。

FX取引で課税対象となる所得とは

確定申告を行う際には、FXによる所得を確定させなければなりません。所得とは、収入から必要な経費を差し引いた額であり、FX取引による所得額は次のように計算できます。

FXの課税所得の算出法

FXで課税対象となる利益は、為替差益とスワップポイントの2つとなります。為替差益とは為替レートの変動によって生じた利益で、スワップポイントとは2か国間の金利差によって発生する利益です。

FXでの課税対象所得は、次の計算式で求められます。

FXの所得=(為替差益+スワップポイント)ー必要経費

必要経費として扱える支出

FXの利益がすべて課税対象になるわけではありません。課税対象となるのは、利益から必要経費を差し引いた所得額です。FX取引では、FX取引のために参加したセミナーの受講費や書籍などの購入費用、インターネットの通信費、取引時に発生した手数料などを経費として計上することができます。

FX取引のためにかかった費用を利益から差し引く行為は脱税にはあたりません。必要経費をしっかり差し引くことで所得額を圧縮でき、節税にもつながります。かかった経費はしっかり領収書などを残しておくようにしましょう。

FXで確定申告した場合のメリット

FXによる所得が確定申告の必要がない金額でも、あえて確定申告することで得られるメリットがあります。

ここでは、確定申告をすることで得られる2つのメリットを解説するので、ぜひ参考にしてください。

損益通算できる

FX以外の投資をしている場合、確定申告をすれば、それぞれの利益と損失を相殺できます。これを損益通算といい、上手に活用することで納める税金を減らせるため、節税につながります。

例えば、以下のようなケースの場合、一見納税が必要な金額です。

- FXで50万円の利益がある

- 先物取引では35万円の損失が出た

この場合、「50万円ー35万円=15万円」が課税所得となるため、税金は15万円にしかかかりません。

しかし、会社員や年金受給者は基本的にFX等による所得が20万円以下の場合は、所得税と住民税は非課税です。ただし、損益通算するためには、確定申告が必要です。また、損益通算は同じ年度内に生じた利益と損失しか相殺できず、翌年以降には繰り越せないので注意しましょう。

3年間繰越控除できる

損益通算してもなお損失がある場合、繰越控除が適用できます。繰越控除とは、損失を翌年以降3年間持ち越すことができ、翌年以降の利益と相殺できる制度です。これにより、課税所得額を抑えられ、節税につながります。FXでの利益が一定以下の場合は、確定申告をしなくても問題はなく、脱税にもあたりません。しかし、損失が出た場合でも確定申告をしておくことで、繰越控除の恩恵を受けることができます。

FXの利益を確定申告しなかった場合のリスク

FXの利益を確定申告しなかった場合は、次のようなリスクが発生する恐れがあります。

税務調査で脱税を指摘される

FXで利益が出ている場合、税務署はその情報を掴んでいます。なぜなら、税務署はFXの事業者に顧客の情報を照会する権利があり、利益を得ている顧客の情報を把握できるからです。

そのため、FXによる利益の脱税の疑いがあれば、税務調査の対象となるケースが多く、FX取引についての詳しい調査が行われ、結果として脱税を指摘される可能性が高くなるでしょう。

追徴課税がなされる

税務調査時に確定申告を行っていないことが発覚すれば、本来の納税額に加え、無申告加算税の納税が課せられます。令和5年分以降の無申告加算税の税率は、50万円までの部分が15%、50万円超~300万円までの部分が20%、300万円を超える部分が30%です。また、無申告加算税に加え、税金の納付が遅れたことに対するペナルティとして延滞税も課せられます。

さらに、仮装隠蔽行為が認められる悪質な脱税行為であると判断された場合には、無申告加算税に代え、より税率が重い重加算税が課せられるリスクもあります。無申告時の重加算税の税率は40%です。

脱税は刑事罰が科せられるリスクも

税務調査で脱税を指摘された場合、検察の捜査によって起訴される可能性もあります。裁判によって有罪が確定すれば、FX取引の脱税は所得税法違反となり、懲役や罰金を科せられる恐れもあるのです。

自主的な期限後申告で追徴課税額は軽減できる

これまでFXで一定以上の利益を得てきたにもかかわらず確定申告を行ってこなかった人は、できるだけ早めに期限後申告をすることをおすすめします。無申告加算税の税率は、15%~30%です。しかしながら、法定申告期限を過ぎた後でも税務調査の前に、自主的に期限後申告をすれば、無申告加算税が5%に軽減されます。

これまで確定申告をせず、FXで一定以上の利益を得てきた方は、税務調査で脱税を指摘される前に自主的に期限後申告をした方がよいでしょう。

FXの確定申告のやり方

FXの確定申告書の提出方法は主に3つあります。

- 税務署に持参して提出する

- 税務署に郵送で提出する

- e-Taxで提出する

確定申告書は、現在住んでいる住所を管轄する税務署に提出するのが一般的です。郵送で提出する場合は、「郵便物」(第一種郵便物)又は「信書便物」として送る必要があります。インターネットから提出できる電子申告のe-Taxなら、パソコンやスマートフォンがあれば自宅で申告を完結できます。税務署に出向いたり、郵送の手配をしたりする手間が省けるのでおすすめです。

申告書は、手書きで作成する方法以外に、国税庁の「確定申告書等作成コーナー」や会計ソフトからも作成可能です。

参照:国税庁|【申告書の提出】|Q19 作成した申告書は税務署に郵送して提出することもできるのですか。

FXの確定申告に必要な書類

FXの確定申告で提出する書類は以下のとおりです。

- 確定申告書 第一表

- 確定申告書 第二表

- 確定申告書 第三表

- 先物取引に係る雑所得等の金額の計算明細書

- 確定申告書付表 先物取引に係る繰越損失用

確定申告書の第一表と第二表は確定申告するすべての人に共通して提出しなければいけない書類です。一方で、第三表はFXを含めた分離課税の確定申告をする際に必要になります。また、確定申告書付表の先物取引に係る繰越損失用は、損失がある場合のみ提出する書類です。

ほかにも、会社員のような給与所得がある場合は「給与所得の源泉徴収票」、年金受給者は「公的年金の源泉徴収票」の準備も忘れずに行いましょう。これらの情報は申告書への記載が求められます。

FXでの確定申告の場合は「年間取引報告書(損益明細)」も必要です。各FX会社のマイページから確認でき、書面での交付やサイト上での確認のみなど、FX会社によってさまざまです。

FXの確定申告の書き方

FXの確定申告に特化した書き方の流れを5つのステップに分けて紹介していきます。

- 「確定申告書 第一表」の左側のみ記入

- 「確定申告書 第二表」の記入

- 「先物取引に係る雑所得等の金額の計算明細書」に記入

- 「確定申告書 第三表」の記入

- 「確定申告書 第一表」の右側も記入

それぞれの記入例は画像を利用して説明するので、参考に進めてみてください。

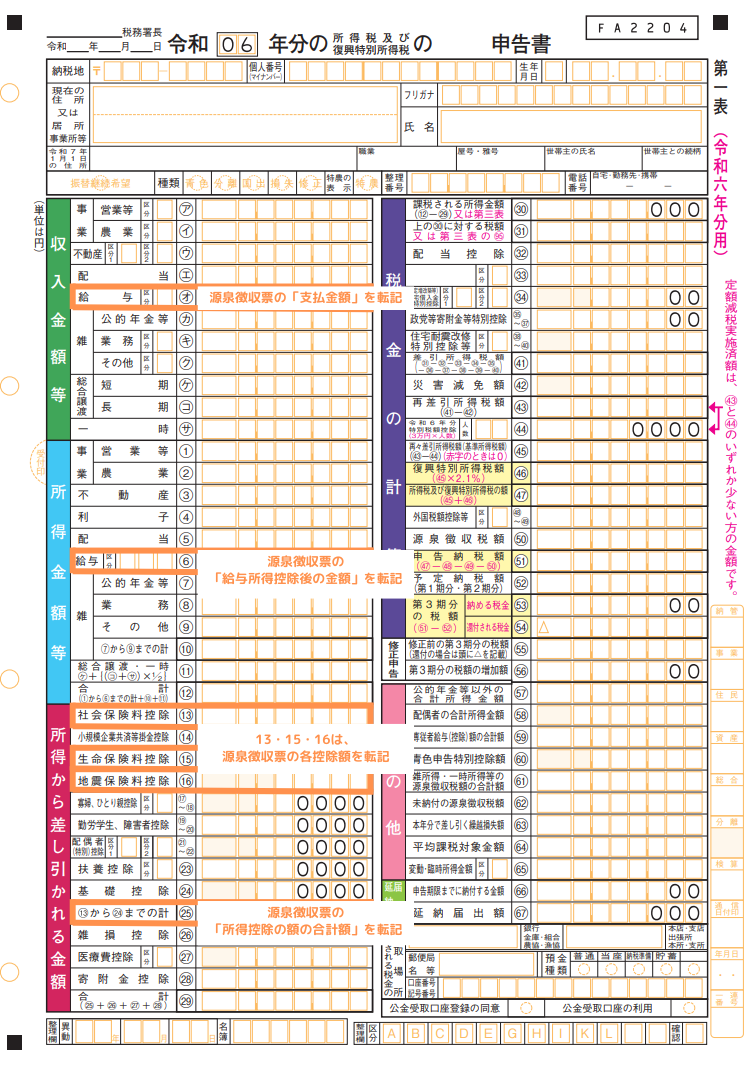

ステップ1. 「確定申告書 第一表」の左側のみ記入

参照:国税庁「令和6年分の所得税及び復興特別所得税の確定申告書」

まず、第一表の左側3つを記入します。

- 収入金額等

- 所得金額等

- 所得から差し引かれる金額

会社員の方は、源泉徴収票の内容を参考に、該当箇所に数字を転記してください。給与所得以外にも事業所得や譲渡所得などがある場合は「収入金額等」に記載します。所得から差し引くことのできる社会保険料や生命保険料の控除も記入を忘れないようにしてください。ただし、第一表にはFXの損益を記入する必要がないので、注意しましょう。

右側は後ほど記入するので、この段階では空白で問題ありません。

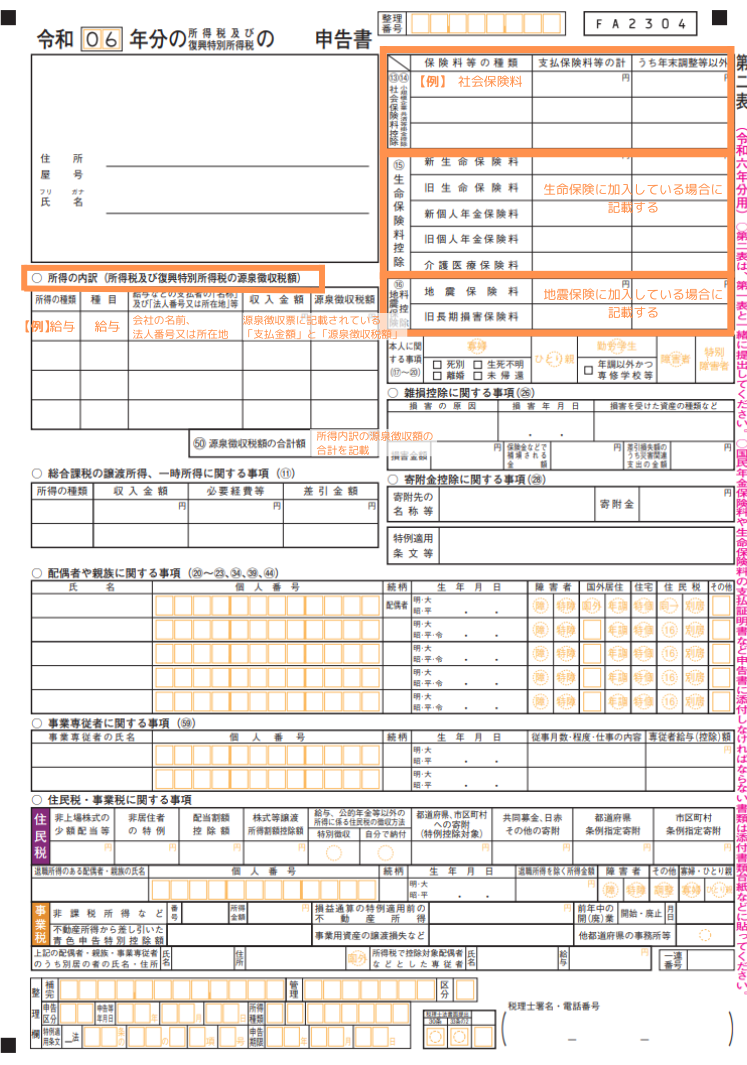

ステップ2. 「確定申告書 第二表」の記入

参照:国税庁「令和6年分の所得税及び復興特別所得税の確定申告書」

第二表では、より詳しい内容を記載していきます。会社員の場合は、「所得の内訳」を記載します。

【記載例】

- 所得の種類:給与

- 科目:給与

- 給与などの支払者の「名称」及び「法人番号又は所在地」等:会社の名前、法人番号又は所在地

- 収入金額・源泉徴収税額:源泉徴収票に記載されている「支払金額」と「源泉徴収税額」を転記

- 源泉徴収税額の合計額:源泉徴収税額が複数ある場合は、それを足した数字を記載

また、社会保険料やiDeCoなどは右上の「社会保険料控除・小規模企業共済等掛金控除」に、生命保険や個人年金がある場合はその下の「生命保険料控除」、地震保険に加入している場合は「地震保険料控除」を記載しましょう。

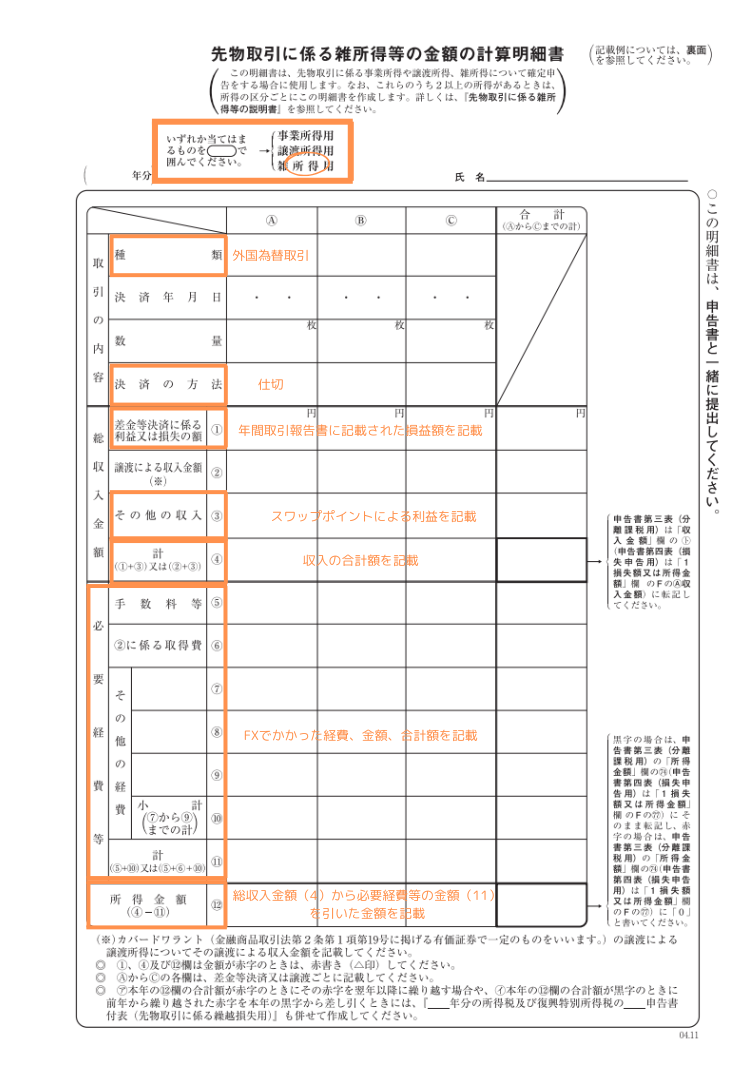

ステップ3. 「先物取引に係る雑所得等の金額の計算明細書」に記入する

この申告書がFX取引の詳細を記載するものになります。年間取引報告書を手元に用意して、記載していきましょう。

【記載例】

- いずれか当てはまるものを丸で囲んでください:雑所得用

- 種類:「外国為替取引」と記載

- 決済の方法:「仕切」と記載

- 差金等決済に係る利益又は損失の額(1):年間取引報告書に記載された損益額を記載

- その他の収入(3):スワップポイントによる利益を記載

- 総収入金額の計(4):収入の合計額を記載

- 必要経費等:FXでかかった経費、金額、合計額を記載

- 所得金額(12):総収入金額から必要経費等の金額を引いた金額を記載

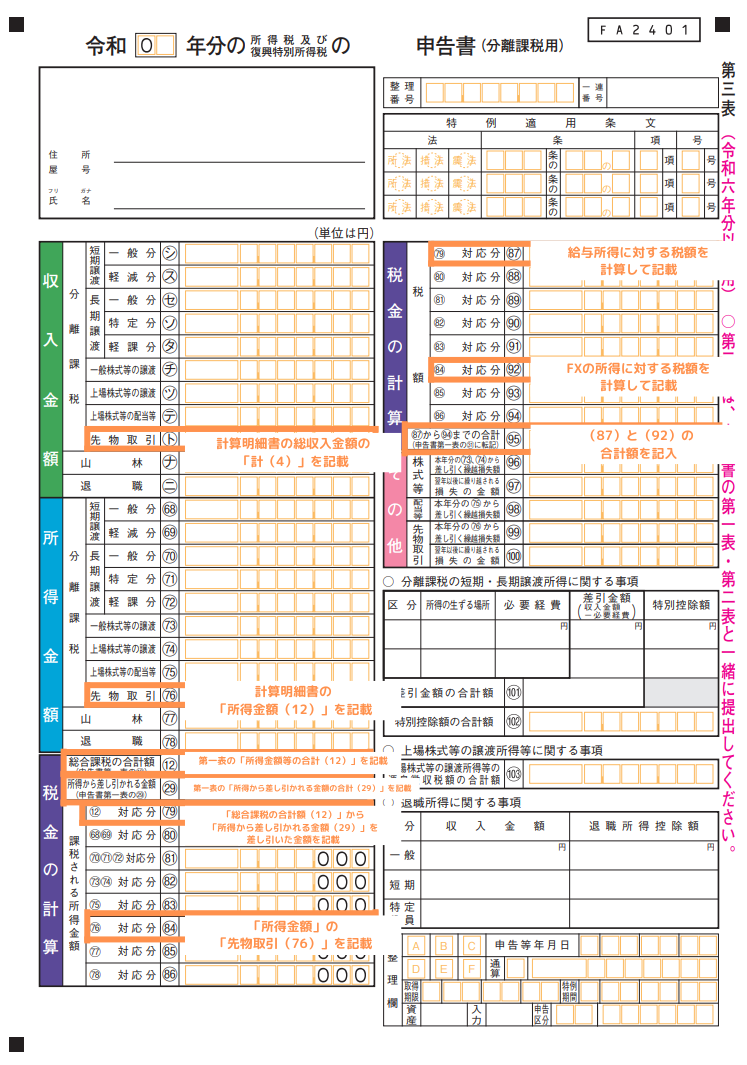

ステップ4. 「確定申告書 第三表」の記入

参照:国税庁「令和6年分の所得税及び復興特別所得税の確定申告書(分離課税用)」

第三表は、分離課税がある方のみ書く申告書で、FX取引もその対象です。ステップ1で記載した「第一表」とステップ3の「先物取引に係る雑所得等の金額の計算明細書」の数字を転記していきます。

【記載例】

- 「収入金額」

先物取引(ト):計算明細書の総収入金額の「計(4)」の数字を記載

- 「所得金額」

先物取引(76):計算明細書の「所得金額(12)」の数字を記載

- 「税金の計算」

総合課税の合計額(12):第一表の「所得金額等の合計(12)」の数字を記載

所得から差し引かれる金額(29):第一表の「所得から差し引かれる金額の合計(29)」の数字を記載

12対応分(79):「総合課税の合計額(12)」から「所得から差し引かれる金額(29)」を差し引いた金額を記載(1,000円未満切り捨て)

76対応分(84):「所得金額」の「先物取引(76)」の数字を記載

79対応分(87):給与所得に対する税額を計算して記載

84対応分(92):FXの所得に対する税額を計算して記載

87から94までの合計(95):合計額を記入

右側の「79対応分(87)」と「84対応分(92)」は税額の計算が必要になります。第三表の左側にある「12対応分(79)」の金額で「79対応分(87)」の税額を算出、「76対応分(84)」で「84対応分(92)」の税額を求めます。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

例えば、以下のような計算方法になります。

- 「12対応分(79)」が300万円の場合、税率は20%で控除額は42万7,500円です。300万円×20%ー42万7,500円=17万2,500円

「79対応分(87)」は17万2,500円になります。

- 「76対応分(84)」が50万円の場合、税率は5%で控除額は0円です。

50万円×5%=2万5,000円

「84対応分(92)」は2万5,000円になります。

ステップ5. 「確定申告書 第一表」の右側も記入

ステップ4の第三表の「合計(95)」を第一表の右側「税金の計算」の「上の(30)に対する税額又は第三表の(95)」に転記してください。

また、(32)~(40)までの控除を「上の(30)に対する税額又は第三表の(95)」から差し引いた金額を「差引所得税額(41)」に記載します。さらに、(43)から(44)を差し引いた金額を「再々差引所得税額(基準所得税額)(45)」に記載しましょう。

「復興特別所得税額(46)」は、(45)の税額に税率2.1%をかけて求めます。「所得税額(45)」と「復興特別所得税額(46)」の合計額を「所得税及び復興特別所得税の額(47)」に記載し、(47)から「源泉徴収税額(50)」を引けば「申告納税額(51)」(※1)が算出できます。

以上で、FXの確定申告書の作成は完了です。

※1 申告納税額(51)は100円未満を切り捨てた金額を記入

FXの確定申告がむずかしい場合は税理士に依頼しよう

確定申告をすべて自分で行う場合、手間や時間がかかるだけでなく、申告内容が正しいかどうか不安になることもあるでしょう。「どこまでの利益や数字を申告に含めるべきなのか」、「計算方法は正しいのか」など、記入を進めるうえで疑問が生じることは少なくありません。正しいと思って提出した申告書でも実際は間違っていたというケースもあります。そのため、正確かつ安心して申告書を提出できるように、税務のプロである税理士に相談・確認してもらうことがおすすめです。

また、申請書に税理士からの署名があるかどうかは、税務署からの信頼度にも影響します。これまでの申告で不安を感じた方や、FX取引に関する申告について疑問がある方は、気軽に税理士法人松本までご相談ください。

まとめ

2012年にはFX取引で得た約3億6,800万円を申告せず、約1億4,000万円を脱税したとして、会社役員が逮捕される事件も起きています。

FXの利益は、所得税、住民税、復興特別所得税の課税対象となるため、FXで一定以上の利益を得ている場合は確定申告をしなければなりません。万が一、税務調査で脱税を指摘されれば、多額の追徴課税を課せられ、刑事罰に処される恐れもあります。これまでFXで一定以上の利益を得ているにもかかわらず確定申告をしてこなかった場合は、早めに期限後申告をしましょう。

税理士法人松本では、期限後申告のサポートも行っています。税務調査の前に期限後申告を済ませ、納税額を極力抑えたいとお考えの方は、お気軽にご相談ください。

免責事項

当ブログのコンテンツ・情報について、できる限り正確な情報を提供するように努めておりますが、正確性や安全性を保証するものではありません。 当サイトに掲載された内容によって生じた損害等の一切の責任を負いかねますのでご了承ください。

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計5,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。

税理士法人松本は国税OB・元税務署長が所属する税理士法人です。

全国からの税務調査相談実績 年間1,000件以上

- 現在、税務調査が入っているので困っている

- 過去分からサポートしてくれる税理士に依頼したい

- 税務調査に強い税理士に変更したい

- 自分では対応できないので、税理士に依頼したい

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

税務調査の専門家が対応させていただきます。

税務調査の専門家が対応させていただきます。

税理士法人松本の強み

- 税務署目線、税理士目線、お客様目線の三方良しの考え方でアドバイス

- 過去の無申告分から現在まですべて対応可能

- 査察案件から税務署案件までの経験と実績が豊富にあります

- 顧問税理士がさじを投げた案件も途中から対応できます

30秒で完了かんたん税務調査リスク診断