メニュー

2025.05.26

- 税務調査

- 無申告

税務調査は何月から始まるの?税務調査の時期と税務署が来た時の注意点についても解説!

読了目安時間:約 8分

「税務調査が本格的に始まる時期は何月?」

「税務調査の対象にならない方法はあるの?」

など、できれば税務調査のために時間と労力を割きたくないという方も多いでしょう。

ここでは、税務調査が何月頃から始まるのか、調査が入りやすい時期やその理由についてわかりやすく解説します。実際に税務調査が入った際の注意点や、税務調査の対象になりやすい事業者の特徴などについても紹介しています。税務調査全般について知りたい際の参考にしてください。

税務署から税務調査の連絡が来ている方は今後の税務調査の流れについてご説明させていただきますので、お気軽に税理士法人松本までお問い合わせください。

Youtubeでも様々な内容を解説しています!Youtube

目次

税務調査とは

税務調査とは、確定申告や各種税務申告での申告内容が正確かどうか、適正に納付が行われているかを調べるための調査です。

例えば、申告時に税額の計算ミスがある場合や、意図的に申告内容を偽って納税額を少なくするようなケースがあります。こうした問題点を税務調査によって発見し、法令に基づいて公平な課税と納税を実現することが目的です。

税務調査の種類は2つ

税務調査には「任意調査」と「強制調査」の2つに分かれます。

テレビドラマや映画などで描かれるような「抜き打ちで押し入る調査」は主に強制調査ですが、現実においては「任意調査」が一般的です。

それぞれの違いを詳しく解説します。

任意調査

任意調査とは、事前に税務調査の実施を納税者に通知して、日程を調整したうえで実施されます。そのため、突然家や事務所に調査員が訪れることは多くありません。

ただし、主に現金で取り引きしている事業者の場合は、事前通知なしで税務調査が来ることもあります。

また、「任意」となっていますが、実際は断ることがむずかしい調査です。正当な理由がある場合を除き、基本的には断れないと思っておきましょう。もし不当に任意調査を断った場合は、法律により1年以下の懲役または50万円以下の罰金が課せられる可能性があります。日程の延期や調整は可能なので、無理に拒否せず、税務調査に協力しましょう。

事前通知の事前とはいつ?

事前通知は、おおよそ調査予定日の1~2か月前に電話で連絡が入ります。顧問税理士がいる場合は、顧問税理士に事前通知されます。

事前通知の連絡で伝えられる主な内容は次の通りです。

- 任意調査を行う日程の提案

- 調査の対象となる税目(法人税や所得税、消費税など)

- 調査対象期間

- 準備しておく書類等

- 担当調査官の名前

強制調査

強制調査は任意調査と異なり、事前通知がなく、国税局査察部が裁判所の令状に基づいて強制的に行う税務調査です。帳簿や契約書などの書類、パソコンやスマートフォンなど、調査に必要と判断されたものはすべて押収される可能性があります。強制調査は、巨額で悪質な脱税の疑いや、架空取引などの重大な違反がある場合に実施されます。

税務調査は何月から始まる?

「税務調査に時期は関係ない」「いつやって来てもおかしくない」といわれますが、調査件数が増えてくる時期や、調査に入りやすい時期があります。

税務調査のピークは下半期

一般的に、税務調査の件数が増えてくるのは毎年7月から12月の間といわれています。これは、1年の上半期である1月から6月の間に、所得税や法人税などの申告や決算処理がピークを迎えるためです。

通常、確定申告は2月から3月にかけて申告期間となっており、多くの企業も3月決算としています。

そのため、税務署の職員や税理士は繁忙期となり、企業の担当者も決算業務で多忙となるため、税務調査に十分な時間を割くことがむずかしくなる傾向にあります。

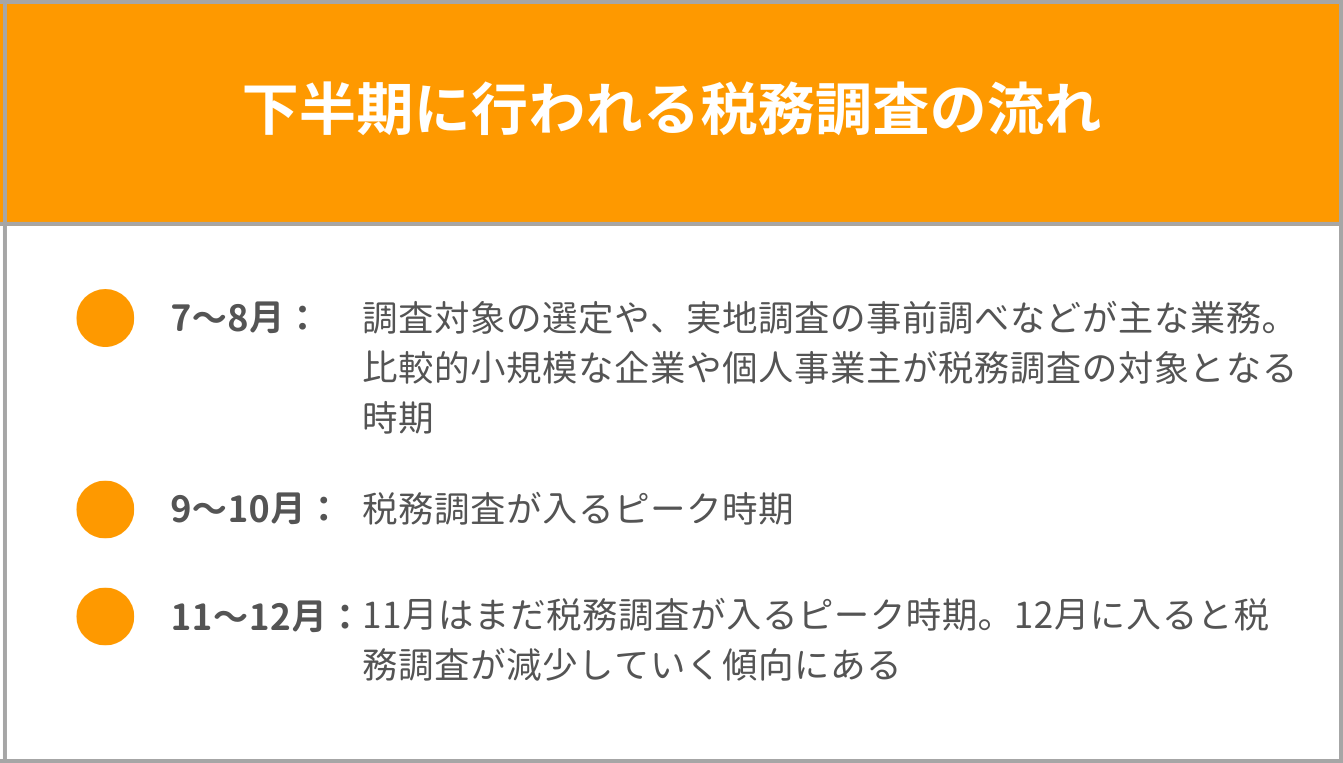

下半期に行われる税務調査の流れ

下半期に行われる税務調査について、月別に大まかな流れを紹介します

7~8月

申告のピークが落ち着いてくる7月頃になると、税務署内では人事異動やチーム再編といった動きがあり、徐々に税務調査への準備が進んでいきます。そのため、7月から8月にかけては調査対象の選定や、実地調査の事前調べなどが主な業務となります。この時期の実地調査は、比較的小規模な企業や個人事業主を対象に進められることが多いようです。

9~10月

チーム編成や事前調査、調査対象選びなどがさらに進み、税務調査が入るピーク時期となります。

11~12月

11月は、9月から続いている調査のピークとなっており、積極的に税務調査が実施されやすい時期です。12月に入ったあたりから全国的に年末の繁忙期へと入っていくため、税務調査件数はやや減少していきます。

年末を過ぎて新年が始まると、すぐに年末調整などの処理に入る必要があり、その流れから確定申告の準備時期にも入るため、上半期の間は税務調査が来る可能性は低くなっていきます。

上半期であっても税務調査が入る可能性はゼロではない

1年の上半期に税務調査が行われる件数が少なくなるとはいえ、調査が入る可能性はゼロではありません。

件数が少なくなるだけで、調査が行われる可能性はあると考え、いつ調査が入っても良いように準備しておくことが大切です。

税務調査の頻度

税務調査が実施される頻度に明確なルールはありませんが、一定の傾向はあります。法人と個人に共通して税務調査が入りやすいタイミングの一つが「設立または開業後3年を経過する時期」です。

それぞれの頻度を詳しく紹介します。

法人の場合

法人の税務調査では、過去3年分の申告内容や事業実態が調査対象となるのが一般的です。そのため、3年未満の頻度で税務調査が行われる可能性は低く、主に3~10年に1度の頻度で税務調査が行われる傾向にあります。

ただし、以下のような場合には、早期の調査対象となる可能性があります。

- 売り上げや利益が急激に伸びた

- 決算書や申告内容に怪しい点がある

- 税務署に通報や情報提供があった

個人の場合

個人事業主の税務調査は、法人と比べると実施頻度は少ないでしょう。一般的に5~10年に1回の頻度で調査されるといわれています。

個人で調査対象となりやすいポイントは以下の通りです。

- 所得税の納付額が大きい

- 売上高が急増している

- 現金商売や水商売など、申告との乖離が出やすい業種

- 赤字申告が続いている

- 1,000万円にぎりぎり届かない額での申告が続いている

個人の税務調査では、確定申告書や帳簿、領収書などが確認されるため、日頃から書類をきちんと整理・保管しておくことが重要です。

関連記事:税務調査に入られる確率が高い個人事業主の所得はいくらからなの?

税務調査の対象者

税務調査の対象になるのは、主に事業を行っている法人や個人事業主です。特に以下のような特徴を持つ事業者は税務調査の対象となりやすいでしょう。

- 事業規模が大きい

- 売り上げや利益の変動幅が大きい

- 消費税の還付を受けている

- 個人事業主の売り上げが900万円台

- 開業後3年以上を経過している

- 新しい分野の事業を行っている

- 海外投資やシェアリングエコノミーに関連する売り上げが多い

- 過去に税務調査の対象になったことがある

また、法人や個人事業主のなかでも、令和6年に国税庁が発表した「事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種 」に該当している業種は、税務署にマークされやすく、調査の対象になる可能性が高くなります。

【上位10業種】

- 内科医

- 経営コンサルタント

- ブリーダー

- 歯科医

- 溶接

- 製図設計士

- 施設園芸農業(果樹)

- システムエンジニア

- コンテンツ配信

- ダンプ運送

事業をしていない個人が税務調査をされることは基本的にありません。しかし、相続税や贈与税に関しては、個人であっても税務調査は対象となるため、注意しましょう。さらに、会社員であっても副業や投資等による収入がある場合は税務調査の対象となります。

税務調査のピーク時期を避ける方法はある?

税務調査が入る可能性をゼロにすることはできませんが、以下の方法で調査のピーク時期を避け、調査の対象になりにくくなる可能性があります。

決算月を変更する

多くの企業が3月決算としているため、決算月を3月から違う月へ変更することで、税務調査に入る時期をピークからスライドできる可能性があります。例えば、決算月を3月から2か月前倒しすれば、調査時期も2か月前倒しすることになります。反対に、後ろへ倒せば調査時期も後ろへずれる可能性が高くなるでしょう。

税務調査は決算にあわせてスケジュールされるため、税務調査が増える時期を避けたい場合は、決算月の変更を検討するのも一つの方法です。なお、決算月による税務調査が来やすい時期の目安は、おおむね以下のようになるといわれています。

- 決算月が2月から5月の場合:税務調査が来やすい時期は7月から12月

- 決算月が1月から6月の場合:税務調査が来やすい時期も1月から6月

顧問の税理士をつける

顧問税理士をつけるだけで、税務調査の対象になりにくい場合があります。

顧問税理士によって日頃から帳簿の整理や申告書作成を適切に行っている事業者は、税務署側から「適正な申告をしている」と判断されやすい傾向にあります。特に、定期的なチェックや税理士の署名つきの申告書を提出している場合は、信頼性がより高まるでしょう。

また、税務署の繁忙期である1~3月の間は税務調査の件数も少なくなりますが、税理士にとっても繁忙期になります。そのため、確定申告や各種税務申告の対応でスケジュールが埋まっており、仮にクライアントに税務調査が入ったとしても、税理士の同席や準備時間の確保がむずかしいことから、繁忙期を避けられる傾向にあります。

税務調査の時期によって調査内容は変わる?

税務調査の時期による調査内容の変更は基本的にありません。税務調査の目的は、申告内容に誤りや不正がないかを確認し、公平な課税と納税を実現することです。そのため、調査対象やチェックポイントは申告内容や事業の実態などによって判断されるため、時期によって調査内容の深さや項目が変わることは本来ありません。ただし、確定申告や税務申告が集中する時期は、多少税務調査に影響が出る可能性もありますが、税務署側も繁忙期を避けて調査を行う傾向にあるため、時期が調査内容に直接影響するケースはほとんどないといえるでしょう。

税務調査の主な流れ

税務調査は、主に以下の6つの流れで進行します。

- 事前通知が届く

- 調査実施日の調整をする

- 調査に必要な書類を用意する

- 実地調査当日

- 税務署からの指摘に対応する

- 調査結果が届く

それぞれの概要を詳しく紹介します。

1. 事前通知が来る

任意調査の場合、税務署から納税者本人または顧問税理士に事前通知が届きます。ただし、現金取引をメインとする事業者の場合は、悪質なケースでなくても事前通知なしで税務調査が実施されることがあります。

2. 調査実施日の調整をする

事前通知を受け取ったら、実地調査日を調整しましょう。税務調査の日程は、納税者側の都合にあわせて調整可能です。例えば、出張や重要な業務日程などと重ならないように調整できます。顧問税理士がいる場合や、これから税理士に依頼する場合は、税理士のスケジュールも配慮する必要があるので、気をつけましょう。

3. 調査に必要な書類を用意する

事前通知の際に、「調査対象の税目」と「準備すべき書類」が指示されます。指示された書類を調査しやすいように整理し、準備しておきましょう。

また、書類の準備とあわせて、想定される質問事項への回答を税理士のアドバイスのもとで準備しておくと安心です。税理士がすべての質疑応答に対応できるわけでなく、納税者本人が対応することもあります。特に、事業内容や取引内容に関することは、納税者本人に回答を求められることが多い傾向にあります。スムーズに対応することは、調査官に良い印象を与えるポイントとなるので、丁寧に準備しておきましょう。

4. 実地調査当日

実地調査は、大企業を除けば1~2日程度で終わることが一般的です。ただし、悪質な不正が疑われる場合は、追加調査が入り数日かかる可能性もあります。実地調査の訪問先は、あらかじめ打ち合わせていた事務所や自宅などが基本です。

5. 税務署からの指摘に対応する

実地調査終了後にも、税務署から追加資料の依頼や対応を求められる場合があります。このような指摘には、迅速かつ誠実に対応することが重要です。実地調査に税理士が立ち会っている場合は、税理士のほうに指摘事項の連絡が入り、対応や交渉も税理士が行ってくれるためスムーズに進められます。

6. 調査結果が届く

税務調査の結果は、次の3つに分類されます。

- 申告是認:申告内容に問題がなく、追徴課税もなし

- 修正申告:税務署からの指摘を認め、正しい内容で再申告

- 更生:納税者が修正申告をしない場合、税務署が申告の誤りを正す

申告是認の場合は、申告内容に誤りがなかったと認められるため、追納は発生しません。修正申告は、税務署から指摘されている箇所を正して、再申告する必要があります。場合によっては、追納や加算税が求められるでしょう。更生は、修正申告に速やかに応じない場合、税務署が強制的に税額を決定し、課税処分を行います。

なお、税務調査の通知が届いた時点で顧問税理士がいない場合は、税理士に依頼することで精神的・実務的な負担を大きく軽減できます。税理士法人松本は、税務調査のみのスポット依頼も引き受けているため、気軽にご相談ください。

税務調査では過去何年分調べられるのか

税務調査では原則として過去3年分の申告書類や帳簿などが調べられます。しかし、調査の過程で、不正や申告漏れの疑いが発覚した場合は、5年から最長7年までさかのぼって調査される可能性があります。そのため、税務関連の書類や帳簿は、最低でも7年間は保管しておくと良いでしょう。万が一、税務調査の対象となった場合でもしっかりと書類を保管していれば、スムーズな対応が可能です。

税務調査で求められる必要な書類

税務調査で提出を求められる書類は、調査対象となる税目(所得税、法人税など)によって変動します。以下の書類は、一般的によく求められる一例です。税務署から具体的な指示があった場合は、その内容にしたがって書類等を揃えるようにしましょう。

また、万が一のために備えて保管しておきたい方は、下記の書類を年度別に整理し、保管しておくと、いざというときにスムーズに対応できます。

|

よく求められる書類の一例 |

概要 |

|

帳簿関連 |

元帳、入金出金振替伝票、現金出納帳、当座預金出納帳、受取手形記入帳、支払手形記入帳、買掛帳、売掛帳など |

|

取引関連の書類 |

見積書、納品書、請求書、領収書、工事契約書など |

|

預貯金関連 |

会社の普通預金の通帳、定期預金・定期積金の通帳および証書(法人の場合は個人の普通預金の通帳、定期預金、積金の通帳)、クレジットカードの明細など |

|

人件費関連 |

源泉台帳、扶養控除申告書等、社会保険関係の書類、特別徴収の住民税の通知書、タイムカードの記録等、役員報酬の改定の明細書、役員退職金の明細書など |

|

そのほか |

会社のパンフレット、登記事項証明書、稟議書、株主総会・取締役会の議事録、定款など |

税務調査が入った場合に注意するべきポイントは?

税務調査が始まりやすい時期を避けたとしても、税務調査の対象となる可能性はあります。もし税務署から税務調査の事前通知が届いた場合には、以下の点に注意して調査を受けるようにしましょう。

税務調査がすでに入っている方は税理士法人松本までいますぐお電話ください。

7月から12月は調査が厳しくなりやすい

税務署の職員や調査官も、納税者と同じ人間です。税務署にも企業と同様に組織構造や役職があり、職員は昇給や昇進のために「良い評価を得たい」「実績を残したい」と考えています。このような評価につながる成果を上げたいと考える点では、一般企業の会社員と変わりません。

そのため、人事考課に影響を与えやすい時期である7月から12月は、税務調査で「少しでも大きな不正を挙げて、実績を上げよう」と、調査の手が厳しくなりやすいといわれています。

税法上グレーなラインの取り引きや、不正を疑われやすい計上などについてはしっかりと把握し、脱税や悪質な行為がないことをはっきりと説明できるようにしておくことが大切です。

税務調査にかかる期間の目安

実際に税務調査が入った場合、事務所を訪問して調査される期間は1~2日程度となりますが、完全に調査が完了するには、もう少し時間がかかります。

税務調査にかかる期間は、個人事業主の場合で1~2か月、法人の場合は2~3か月です。

ただし、無申告者に対する調査の場合や、税務調査に非協力的な態度を取っている場合などは、3か月を超えても調査が続くことがあります。

まとめ

税務調査は、確定申告や各種税務申告などの繁忙期を過ぎ、人事異動を経て新しいチームによる調査対象の選定が始まる下半期に調査が増える傾向にあります。特に8月から11月までが調査のピークといわれており、この期間中の税務調査は厳しくなりがちです。

税務調査を怖れず、厳しく調査されるのを避ける方法として、決算月をずらしたり、信頼できる税理士へ顧問を依頼したりする方法などがあります。

税務調査が来るとわかったら、初回の調査が始まる前のできるだけ早い段階で、税理士へ相談しましょう。早めに相談することで、必要な書類の準備や想定される質問への対応、実地調査当日の立ち会いなど、スムーズな対応が可能になり、精神的な負担も軽減されます。

税務調査の事前通知がすでに届いている場合は、迅速な対応が必要です。税理士法人松本には、国税OBや元税務署所長など、経験豊富な税理士が数多く在籍しています。全力で税務調査の対応・サポートをいたしますので、お早めにご相談ください。

この記事の監修者

税理士法人松本 代表税理士

松本 崇宏(まつもと たかひろ)

お客様からの税務調査相談実績は、累計5,000件以上。

国税局査察部、税務署のOB税理士が所属し、税務署目線から視点も取り入れ税務調査の専門家として活動。多数の追徴課税ゼロ(いわゆる申告是認)の実績も数多く取得。

税理士法人松本は国税OB・元税務署長が所属する税理士法人です。

全国からの税務調査相談実績 年間1,000件以上

- 現在、税務調査が入っているので困っている

- 過去分からサポートしてくれる税理士に依頼したい

- 税務調査に強い税理士に変更したい

- 自分では対応できないので、税理士に依頼したい

といったお悩みを抱えている方は、まずは初回電話無料相談をご利用ください。

税務調査の専門家が対応させていただきます。

税務調査の専門家が対応させていただきます。

税理士法人松本の強み

- 税務署目線、税理士目線、お客様目線の三方良しの考え方でアドバイス

- 過去の無申告分から現在まですべて対応可能

- 査察案件から税務署案件までの経験と実績が豊富にあります

- 顧問税理士がさじを投げた案件も途中から対応できます

30秒で完了かんたん税務調査リスク診断